- 联系电话:400-658-0379 点击拨打订购电话

-

Language

- 官方微博

-

手机平台

时间: 2024-10-20 23:17:43 | 作者: 极速视频下载免费安装

极光(Aurora Mobile, NASDAQ:JG)发布《移动网络派生app研究报告》,从移动网络派生app概述、发展派生玩法的底层逻辑,及主要派生app数据分析等方面洞察移动互联网派生app现状。

1、以极速版为代表的互联网派生玩法如火如荼,2020Q2渗透率top 20 apps榜单中(渗透率大于20%),8款app有极速版;

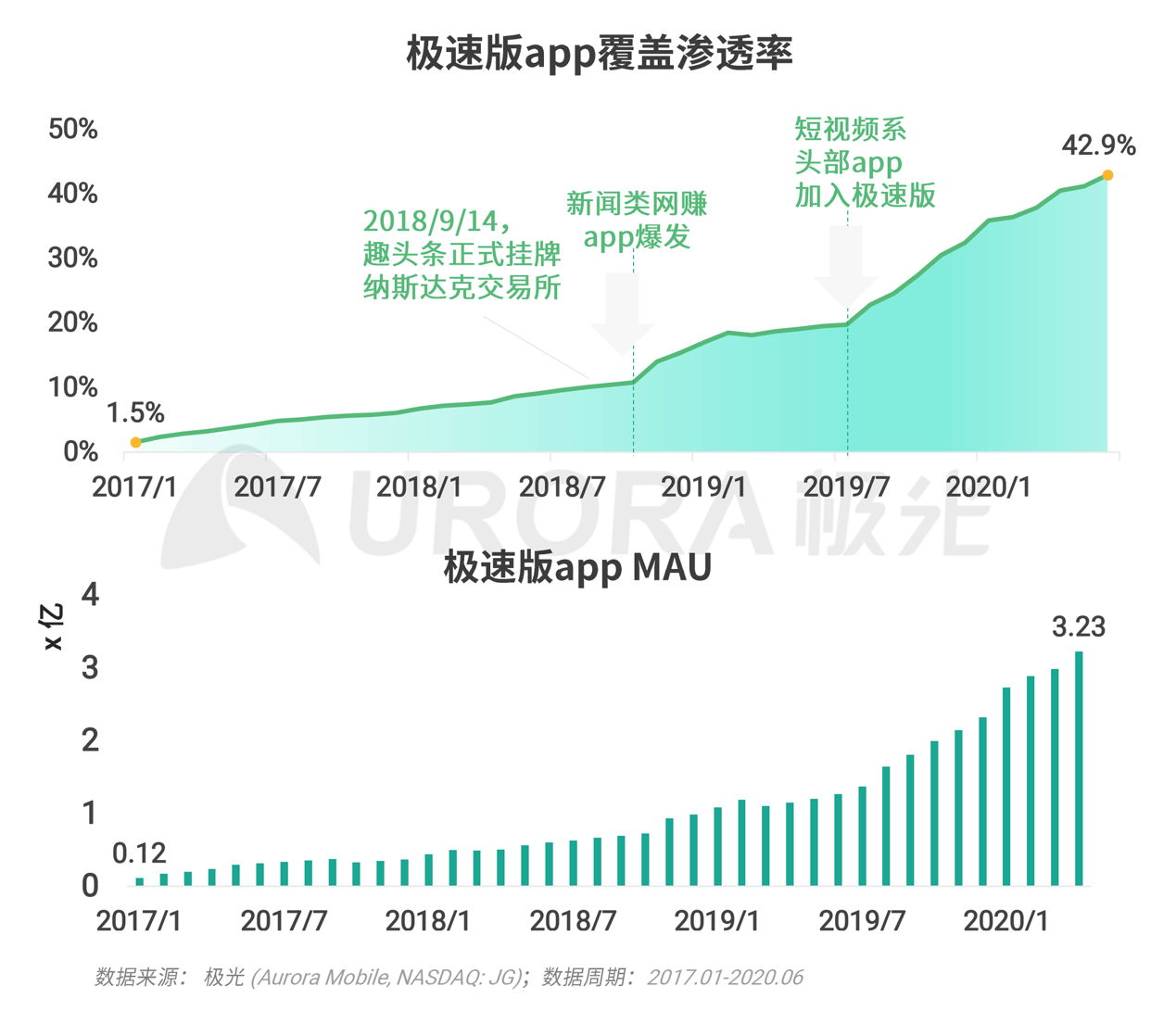

2、2020年6月,极速版app覆盖渗透率达到42.9%,三年半时间增长近30倍;

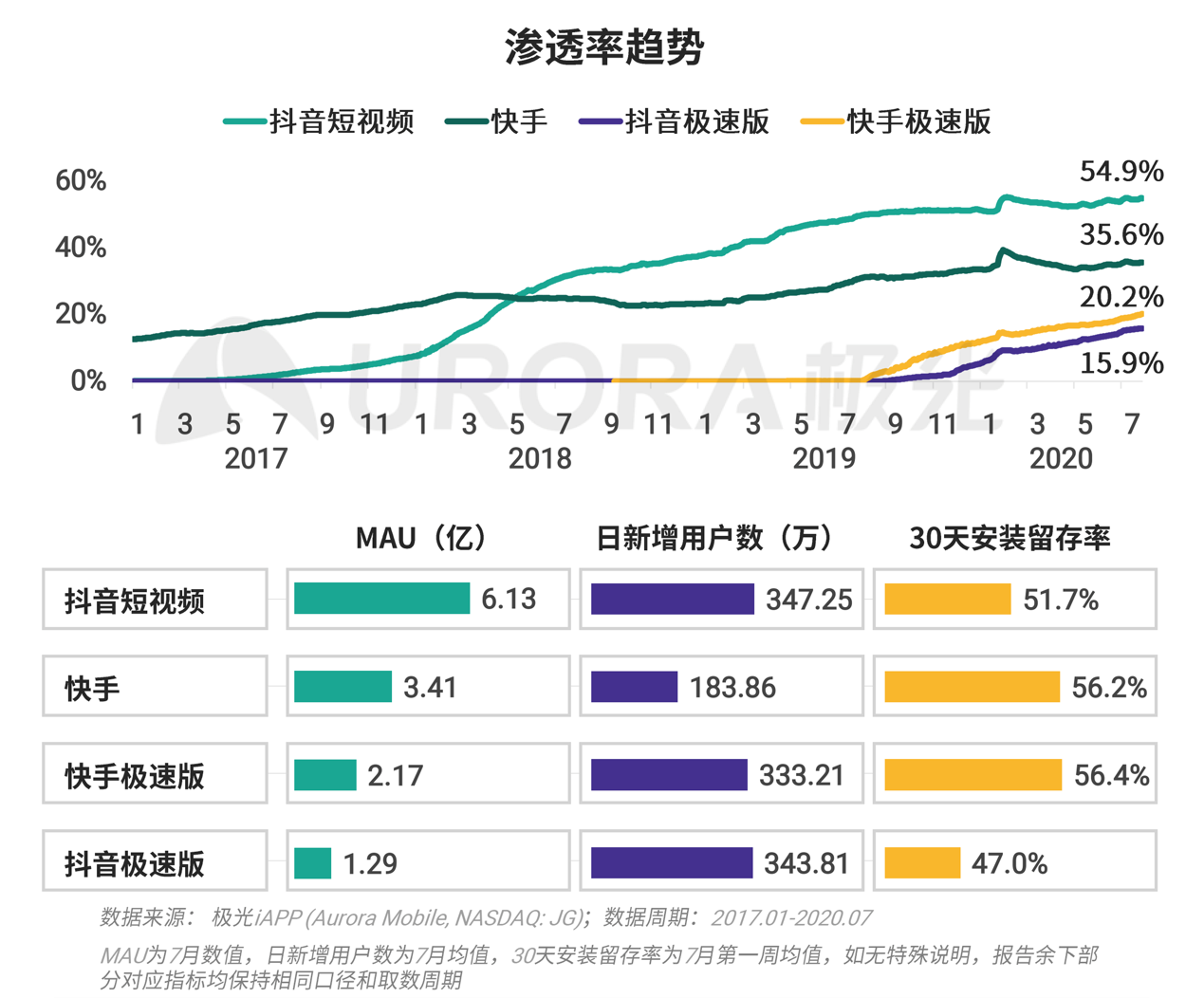

3、快手极速版和抖音极速版成为短视频下沉双雄,2020年7月渗透率分别达20.2%和15.9%;

4、今年3月以来,淘宝特价版渗透率不断攀升;截至今年7月,淘宝特价版渗透率达5.9%。

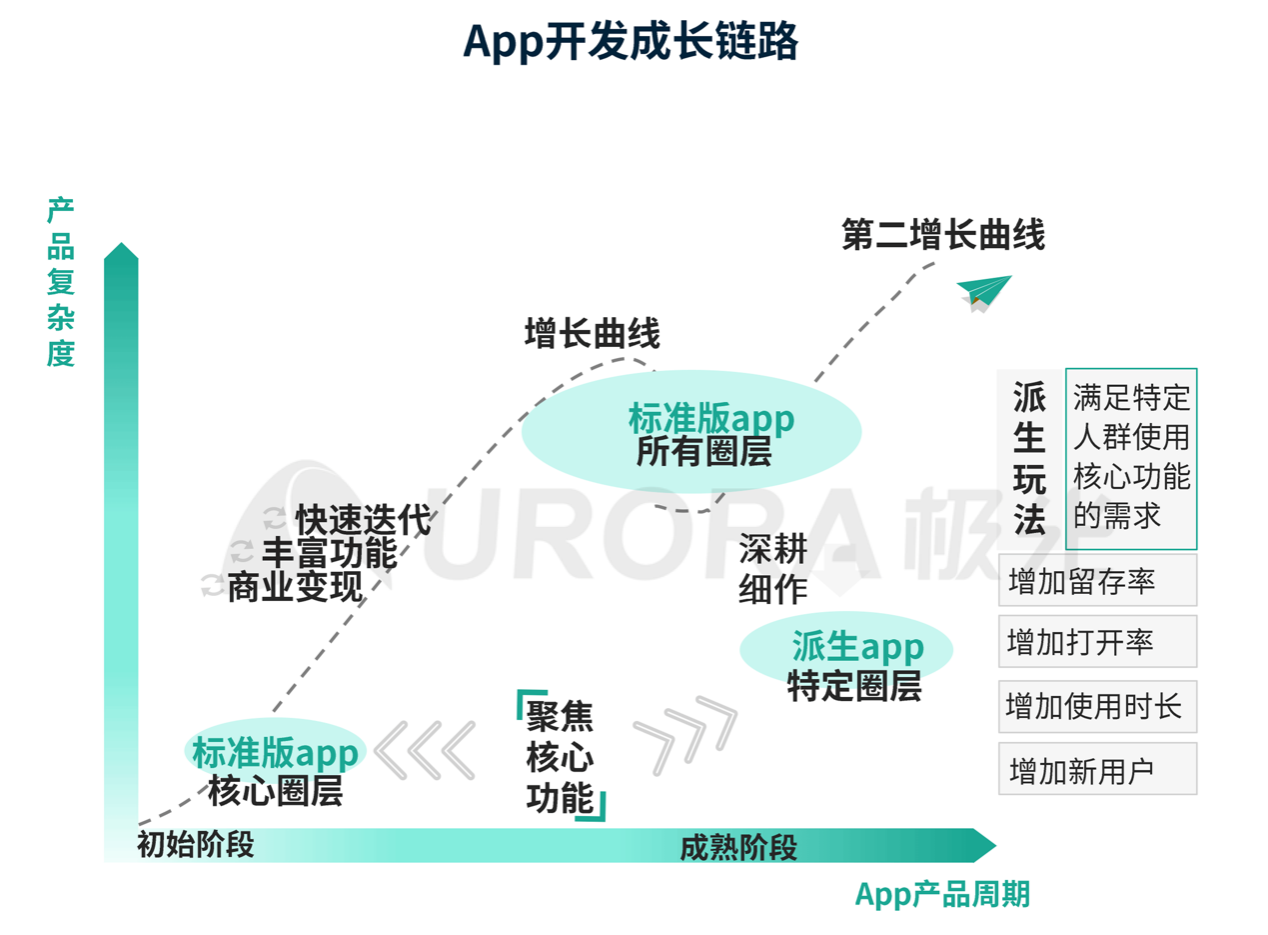

App用户增长需要产品、运营、市场、技术等多个环节的相互配合;从产品层面看,产品初期,app聚焦某一核心圈层的用户痛点,用核心功能圈住用户;成熟阶段,app持续不断的增加功能构建自己的商业壁垒和商业变现;App本身功能的臃肿造成新用户的学习成本提升并影响只关注核心功能的老用户的使用效率。互联网派生玩法,即标准版app派生功能相似的子app触达特定圈层,正是未解决这个问题;更多的时候,这类派生app会直接在标准版app后增加“极速版”加以区别。

派生app一般指仅保留标准版app核心功能的app,使得产品安装包更小,占用手机空间少,运行也更为流畅,使用户得到满足对于极简和使用效率的需求。近几年,极速版app经常还在标准版的基础上增加平台奖励模块,为使用平台的用户更好的提供补贴。

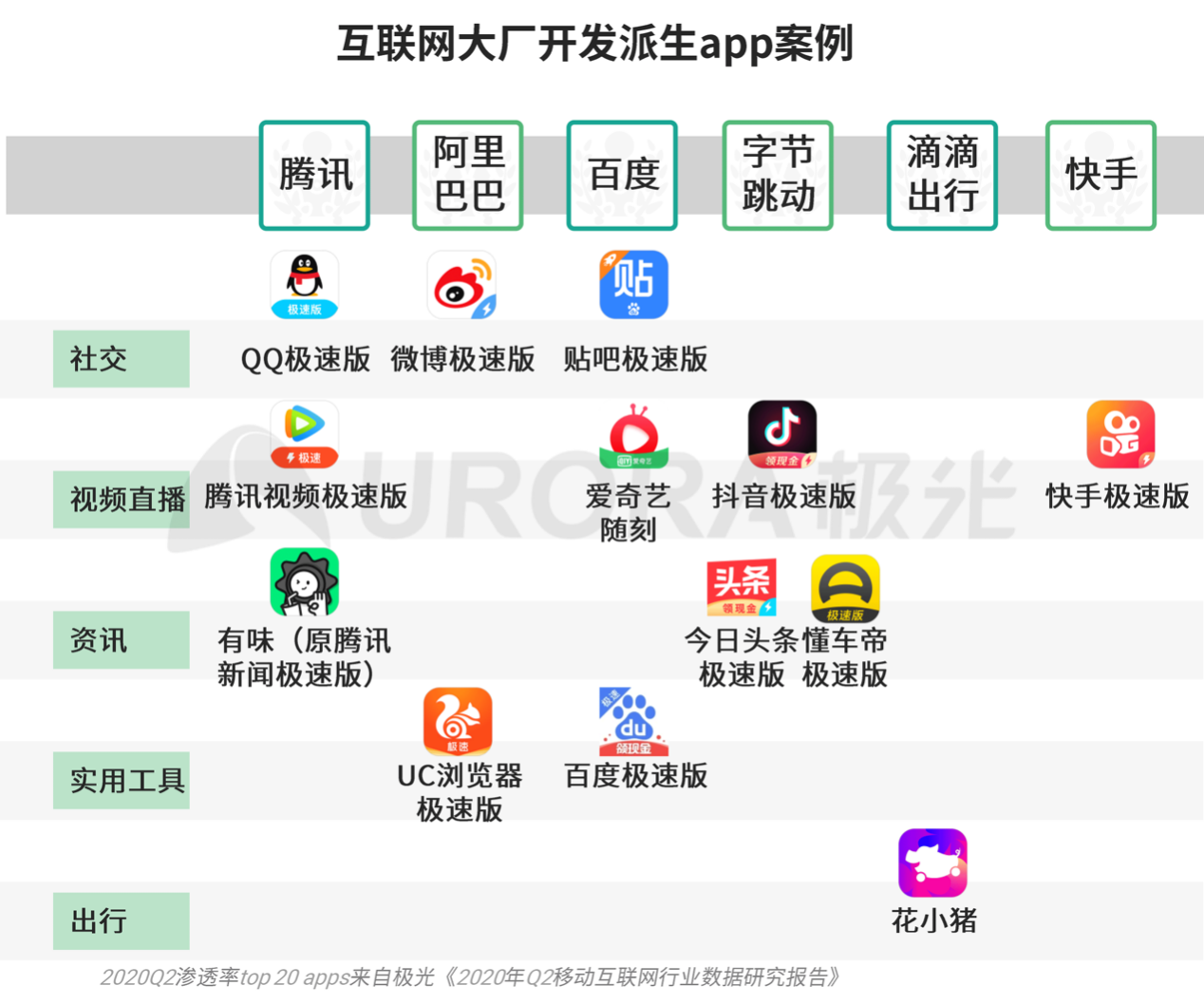

腾讯、阿里巴巴、百度、字节跳动等大厂均有多款极速版app上线 apps榜单中(渗透率大于20%),8款app有极速版;这些app多数来自腾讯、百度、字节跳动、快手等移动互联网大公司,说明极速版app慢慢的变成了互联网大厂的标配。

不仅是移动网络大厂的专属,极速版app广泛覆盖视频直播、实用工具、系统应用、社交网络、新闻资讯等领域,特别是提供纯线上信息服务的app;应用市场极速版app的数量超300款。

根据极光的数据,极速版app的覆盖渗透率在2017年初为1.5%,到了2020年6月已达到42.9%,三年半时间增长近30倍;2020年6月月活跃用户规模达到3.23亿的水平。总的来看,网赚模式的引入是极速版app发展的第一个重要拐点,趣头条的上市成为标志事件;2019年下半年,短视频类极速版app的爆发成为极速版app发展的第二个增长拐点。

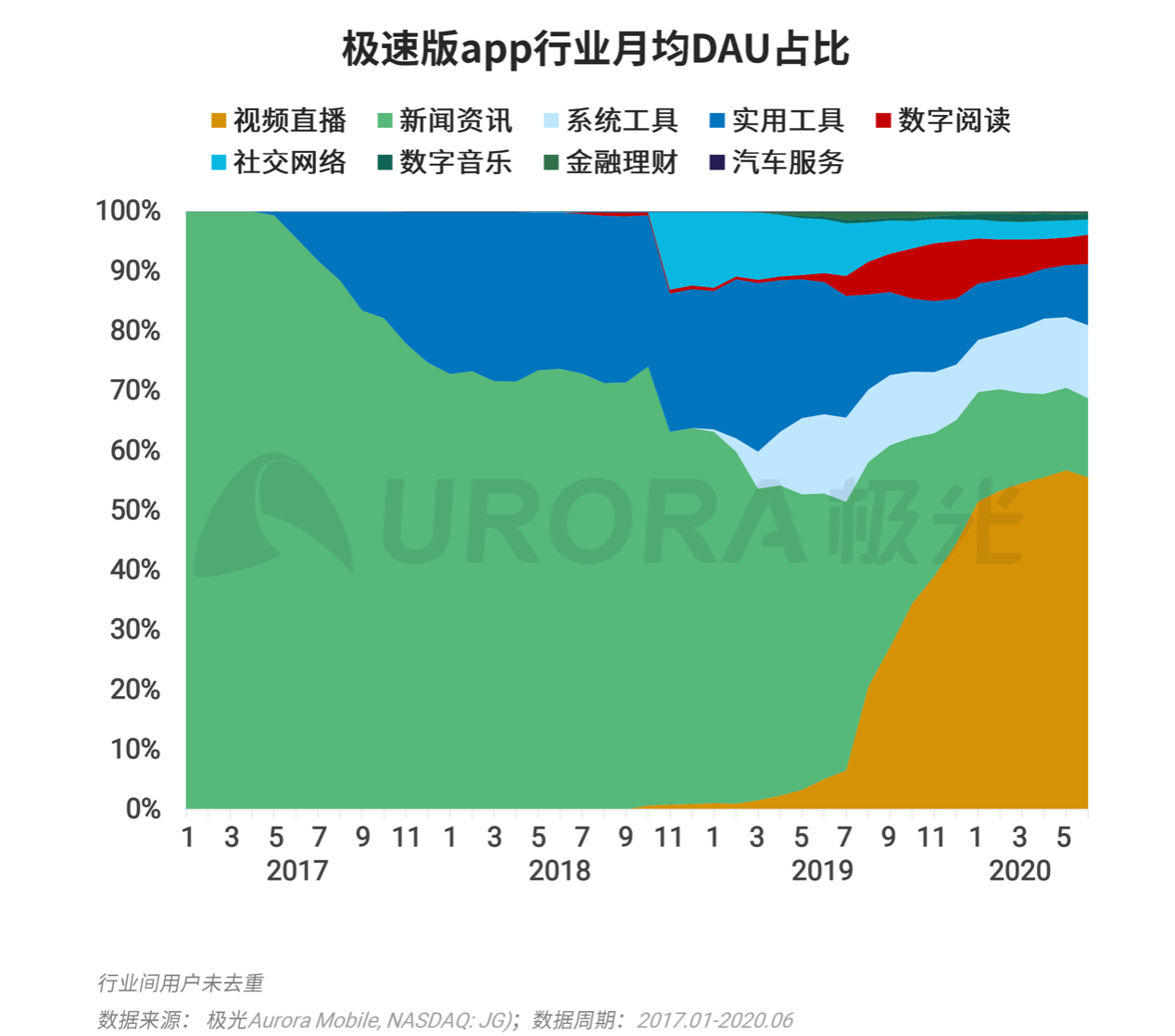

极光的多个方面数据显示,从2019年第四季度开始,视频直播类逐步赶超了新闻资讯类极速版app,并从始至终保持高月均DAU占比的格局;实用工具类、数字阅读和社交网络的占比均出现下滑;系统工具类则从2019年开始保持较稳定的市场份额。

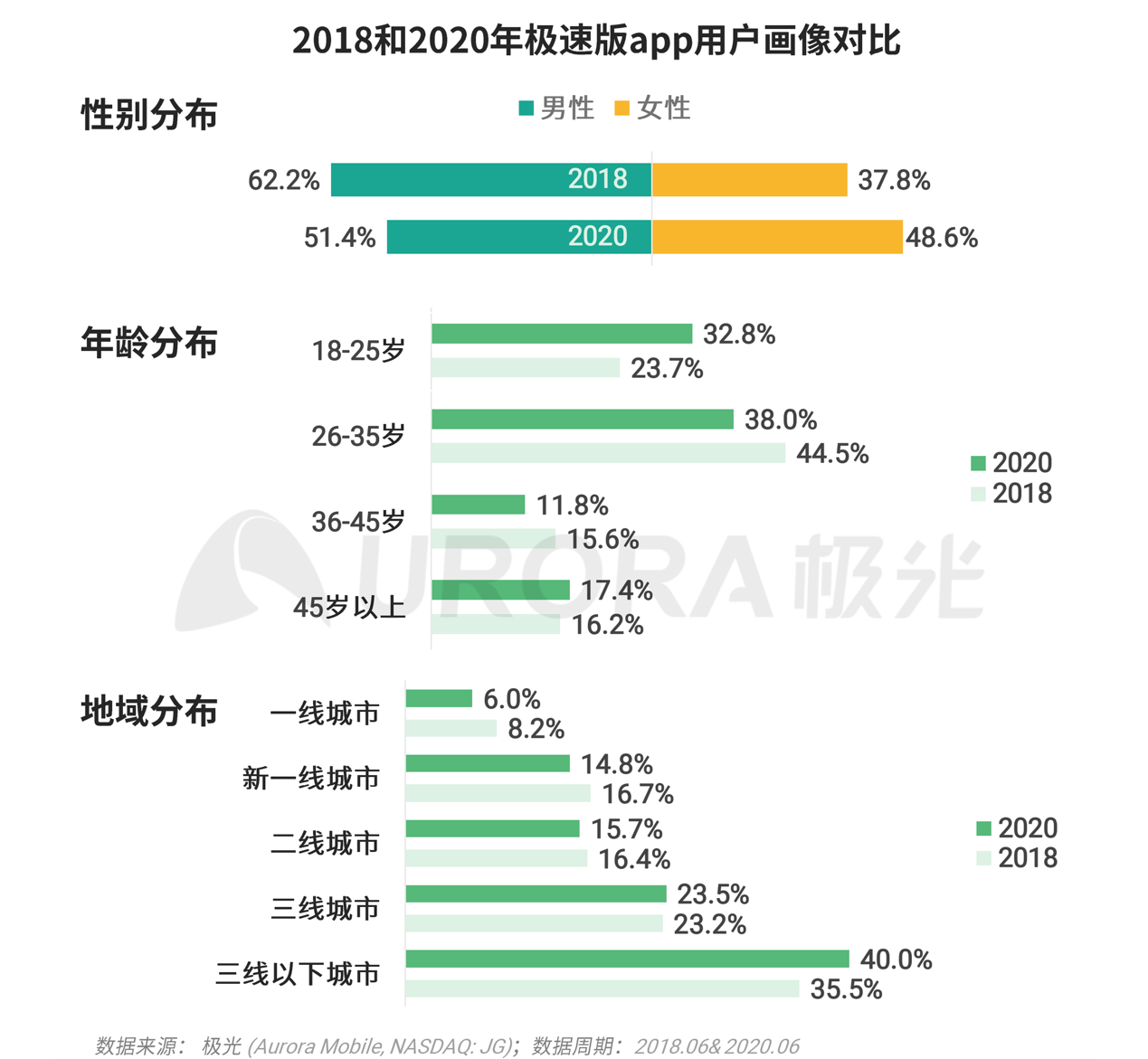

极光的多个方面数据显示,在极速版app网赚模式兴起的这几年,相比2018年,2020年极速版app用户男女比例更加均衡,18-25岁用户从2018年的23.7%上升至2020年的32.8%,吸引更加多的年轻用户;同时,45岁以上用户也有一定增长。地域分布方面,2020年三线以下城市极速版app用户比例提升至40%。

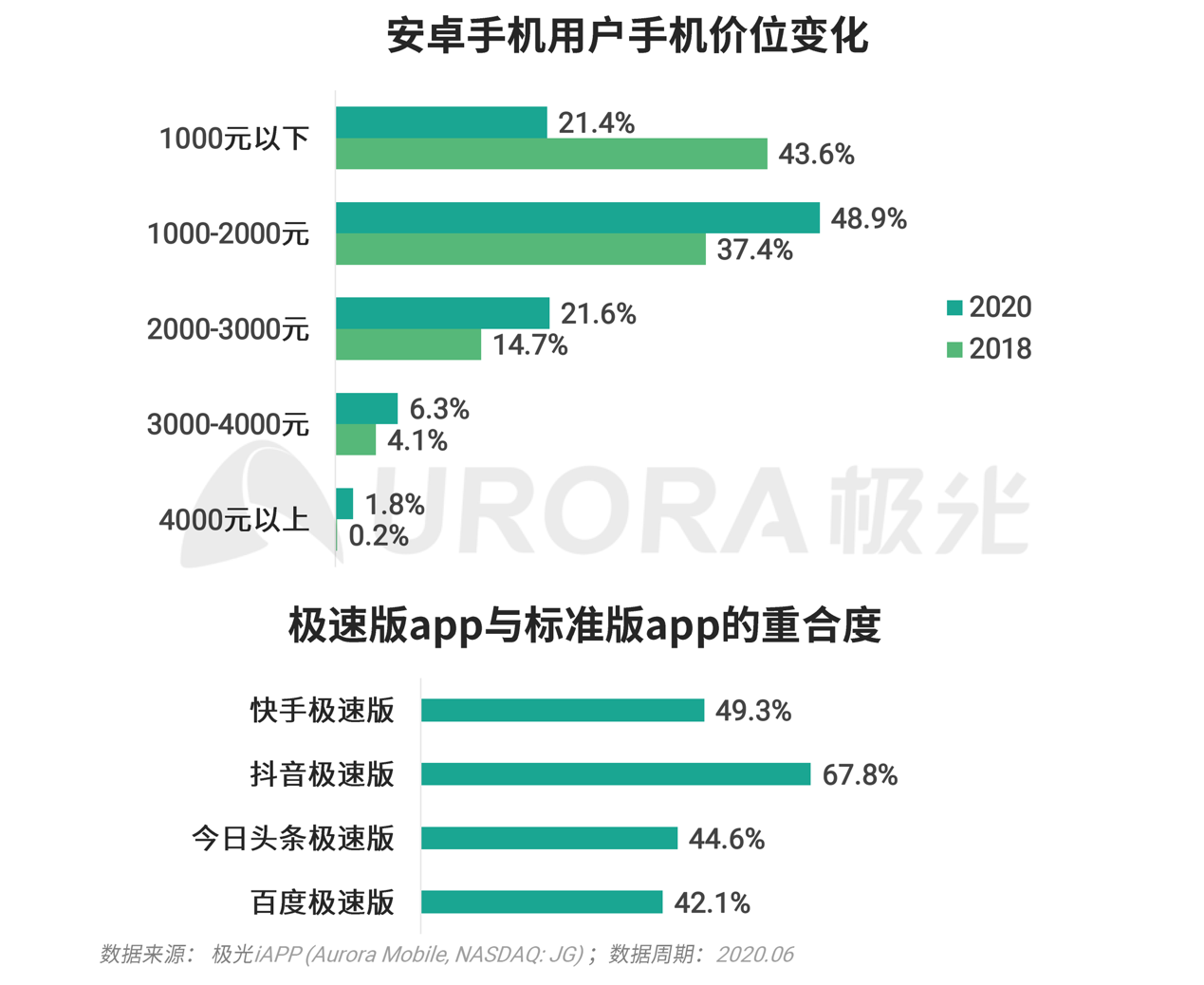

极光的多个方面数据显示,从2018年和2020年极速版app安卓手机用户手机价位的变化可知,千元机比例缩减,由2018年43.6%的比例缩减至21.4%,而1-3千元的终端机成为占比最高的价格的范围;用户手机价位的提升,意味着持有的手机性能也在提升。今年6月份,市场上规模较大(渗透率top 4)的四款极速版app与标准版app的重合度均超过40%;与极速版app用户手机价位提升结合起来分析,说明用户手机硬件的压力并不大,而是真正需要极速版app帮助提升使用效率或获得更多收益。

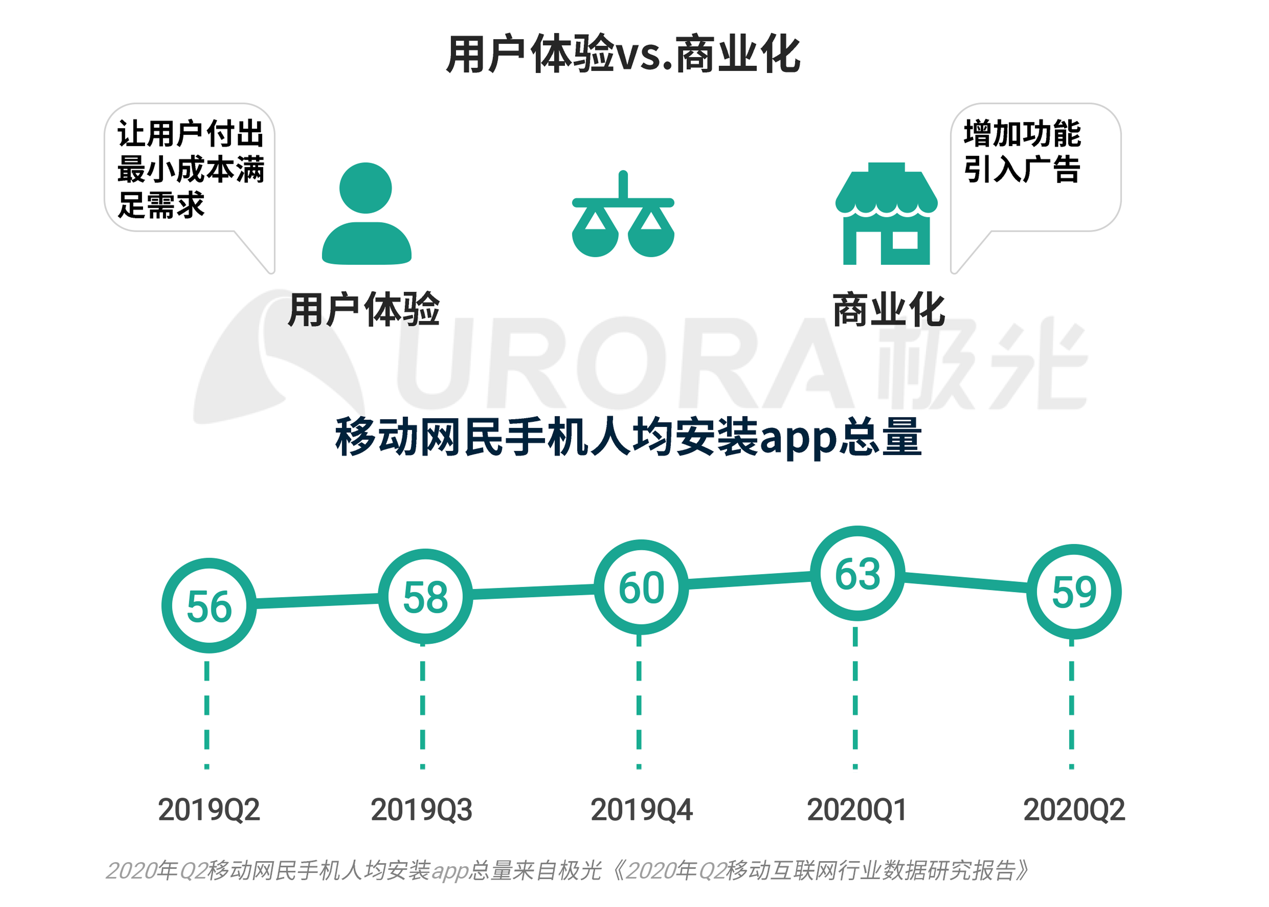

移动互联网产品讲究以使用者真实的体验为中心,可以说用户思维是移动网络思维的核心和根本;移动网络进入下半场之后,产品开发成为一块理想主义和商业主义的角斗场。为了扩展用户群体和商业化,开发者在产品主功能的基础上增加各种模块和功能;与此同时,极光的多个方面数据显示,网民手机人均安装app总量也在增长;这就导致app在构建自己产品生态和商业壁垒的同时,用户使用的产品变得臃肿,出现功能复杂、信息量存在溢出的情况,影响产品信息效率方面的体验;从这个方面看,推出极速版正是产品以使用者真实的体验为中心的回归。

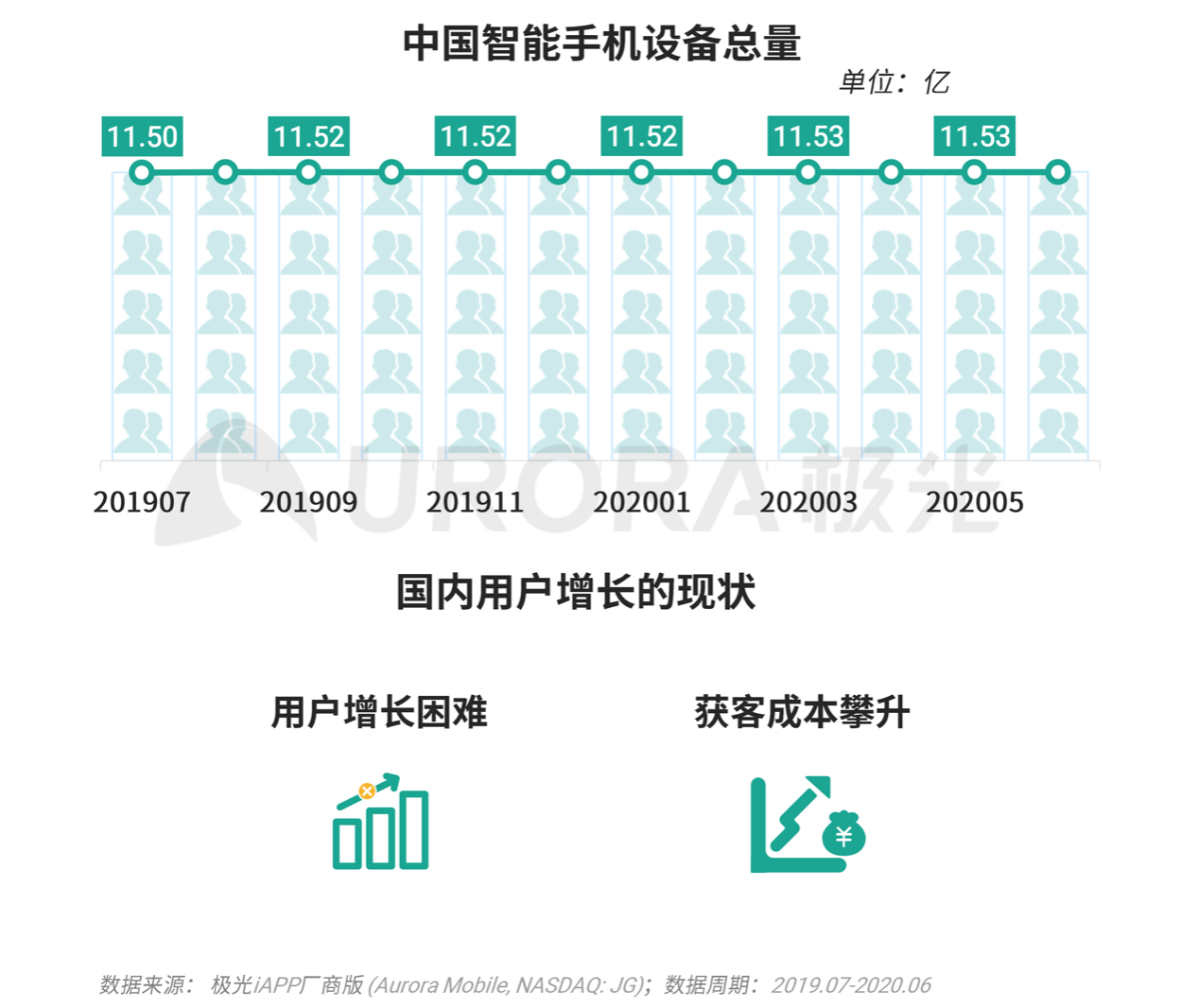

极光的多个方面数据显示,过去一年间,中国智能手机设备总量变化仅为300万,国内互联网人口红利消失的特征可见一斑;在存量市场条件下,通过产品功能逐渐完备创新,是留住用户的好方法;在保持产品用户增长方面,以使用者真实的体验为中心的极速版app或是出奇制胜的法宝;小巧快速的特征成为用户来下载的敲门砖;配合使用补贴、邀请好友奖励的网赚裂变模式成为获得下沉或收益敏感用户的有效方法,“极速版+标准版”成为流量天花板下持续运营用户的双轮驱动。

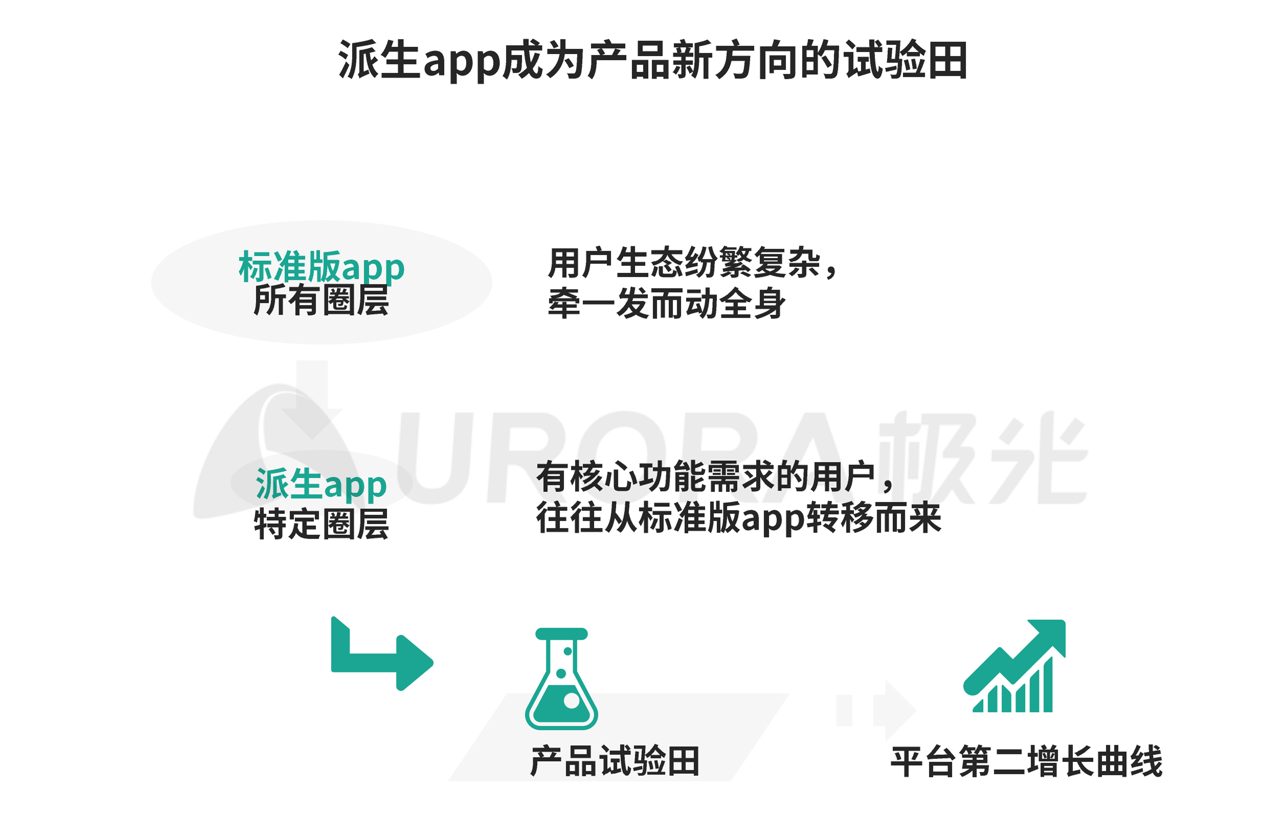

标准版app进行重要改版会造成用户体验的不畅,开发一个全新的app则需要较长的周期进行产品架构的测试迭代。通过派生app进行产品新方向的测试则为一类性价比较高的折中方案;极速版app容易积累一批关心核心功能的用户,通过极速版去引入产品新方向,相当于为新产品导入一批关注核心功能的用户,免去产品冷启动的阶段,加速产品新方向的测试;通过新产品的开发,平台开始寻找第二增长曲线。

随着国内网络信息相关法律和法规的逐渐完备,监管部门针对产品的内容审查力度也慢慢地增加;前期有不少内容型产品被有关部门点名甚至直接下架,产品的风险陡增;因为极速版app相当于保留核心功能的标准版app,所以在极端情况下,极速版app可承担留存和活跃主app的功能,形成产品运营的一层额外保障。

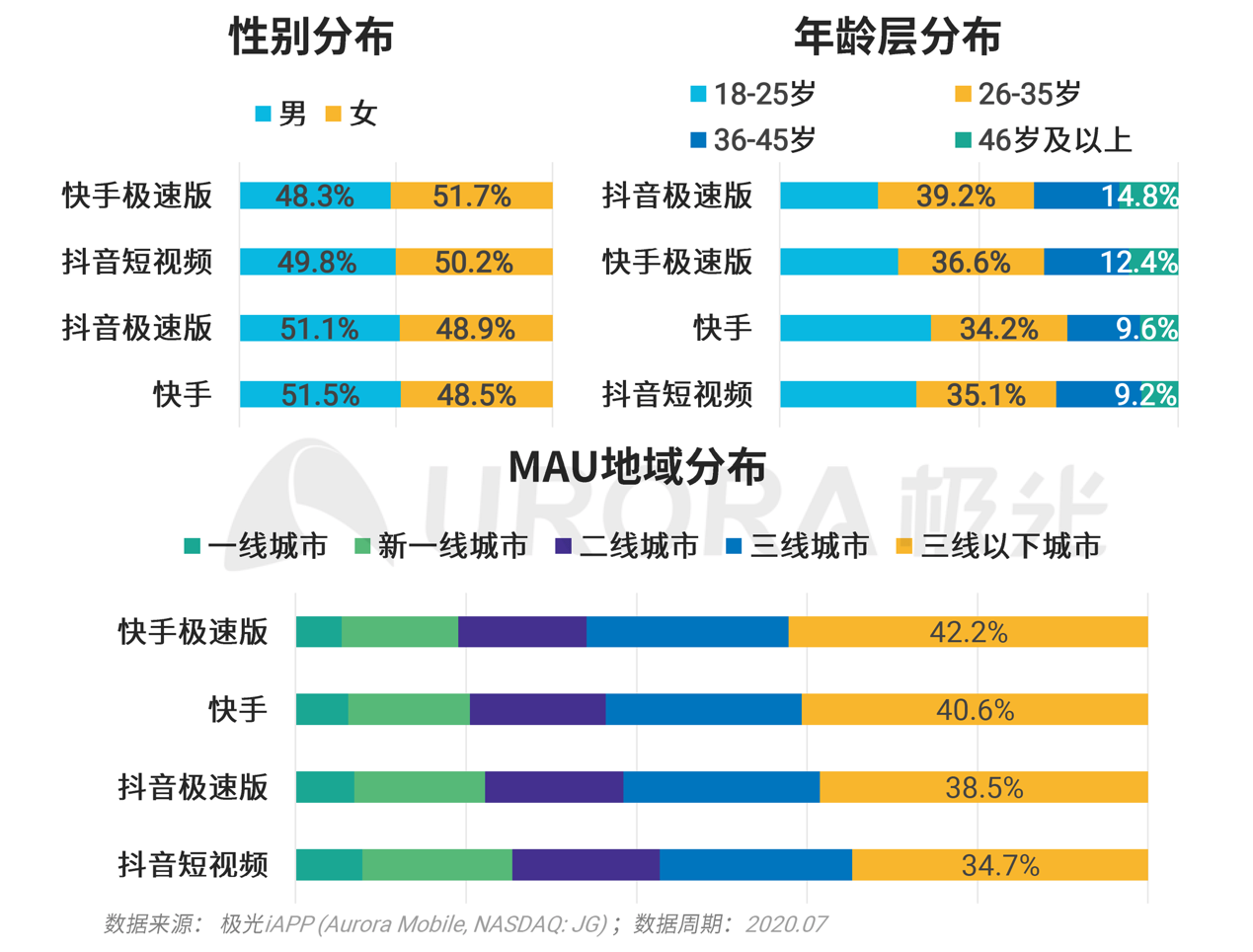

抖音和快手均在2019年下半年发力极速版;短视频极速版删除了标准版中直播、社交、发布视频、电商等功能,增加了观看奖励和邀请好友奖励模块,网赚特征鲜明。极光的多个方面数据显示,两款极速版app的发展增速均优于标准版同期情况;2020年7月渗透率和MAU方面,快手极速版优于抖音极速版;截至2020年7月,快手极速版渗透率达20.2%,MAU达2.17亿;日新增用户数方面,抖音极速版更优,7月均值达343.81万,但30天安装留存率低于快手极速版。

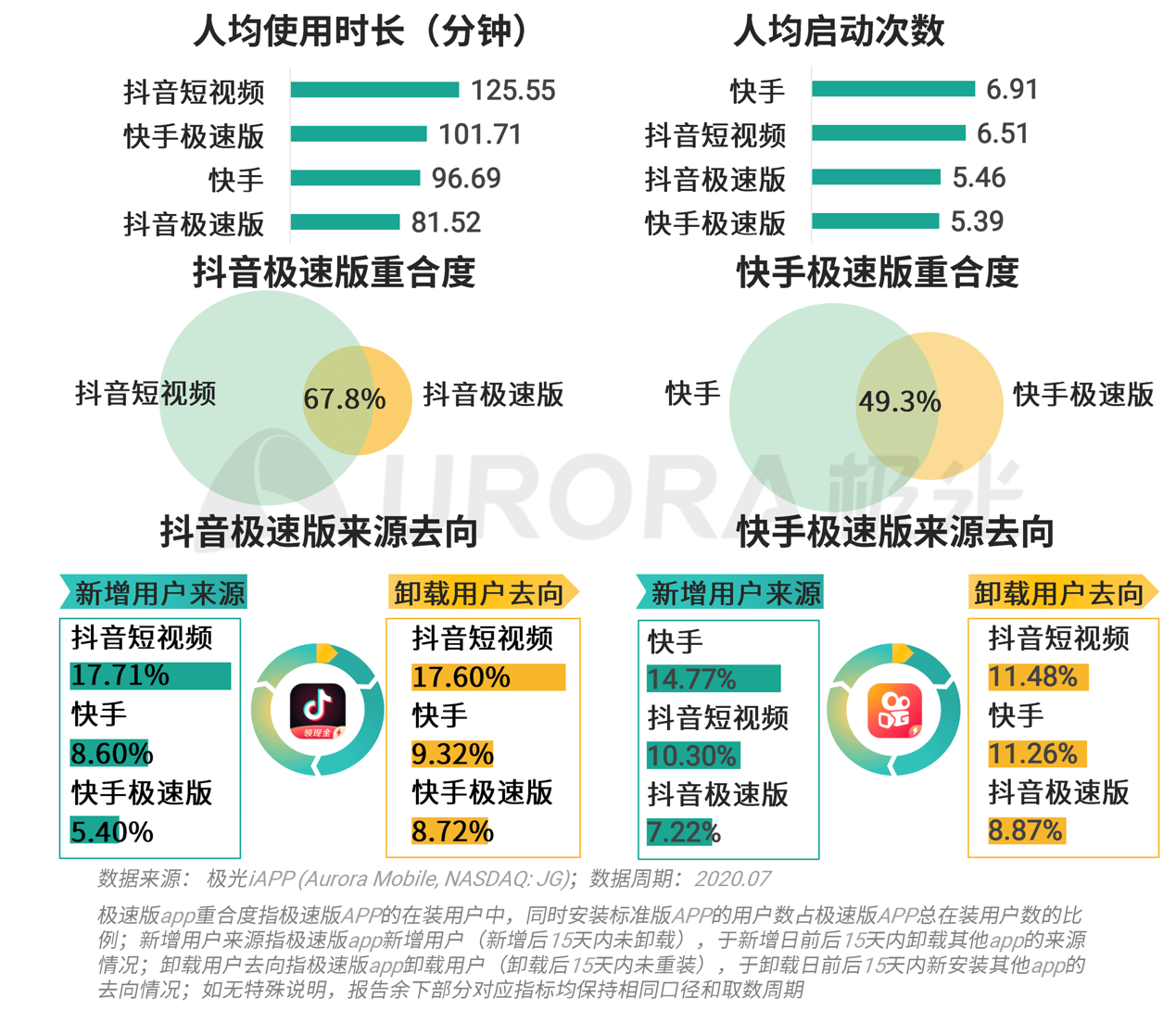

极光的多个方面数据显示,用户粘性方面,在四个短视频app中,抖音极速版的人均使用时长最短,快手极速版人均使用时长超过快手;抖音极速版和快手极速版人均启动次数相当,低于标准版app。抖音极速版重合度高于快手极速版,意味着抖音极速版更多用户可能来自于抖音短视频导流。抖音极速版新增来源和卸载去向最多的app均为抖音短视频,占比超17%。

极光的多个方面数据显示,性别分布方面,抖音极速版男性用户占比略高于抖音;快手极速版正好相反,快手极速版女性用户占比相比快手更高。年龄层分布方面,两个短视频极速版在46岁及以上的用户和26-35岁区间的用户占比均有提升,且抖音极速版在26-35岁区间的占比提升更大。两个短视频极速版app在三线以下城市的用户占比均高于标准版app;抖音极速版在该城市等级的占比仍低于快手;快手极速版在三线及以下城市占比的深耕可能正是快手极速版渗透率趋势超越抖音极速版的关键。

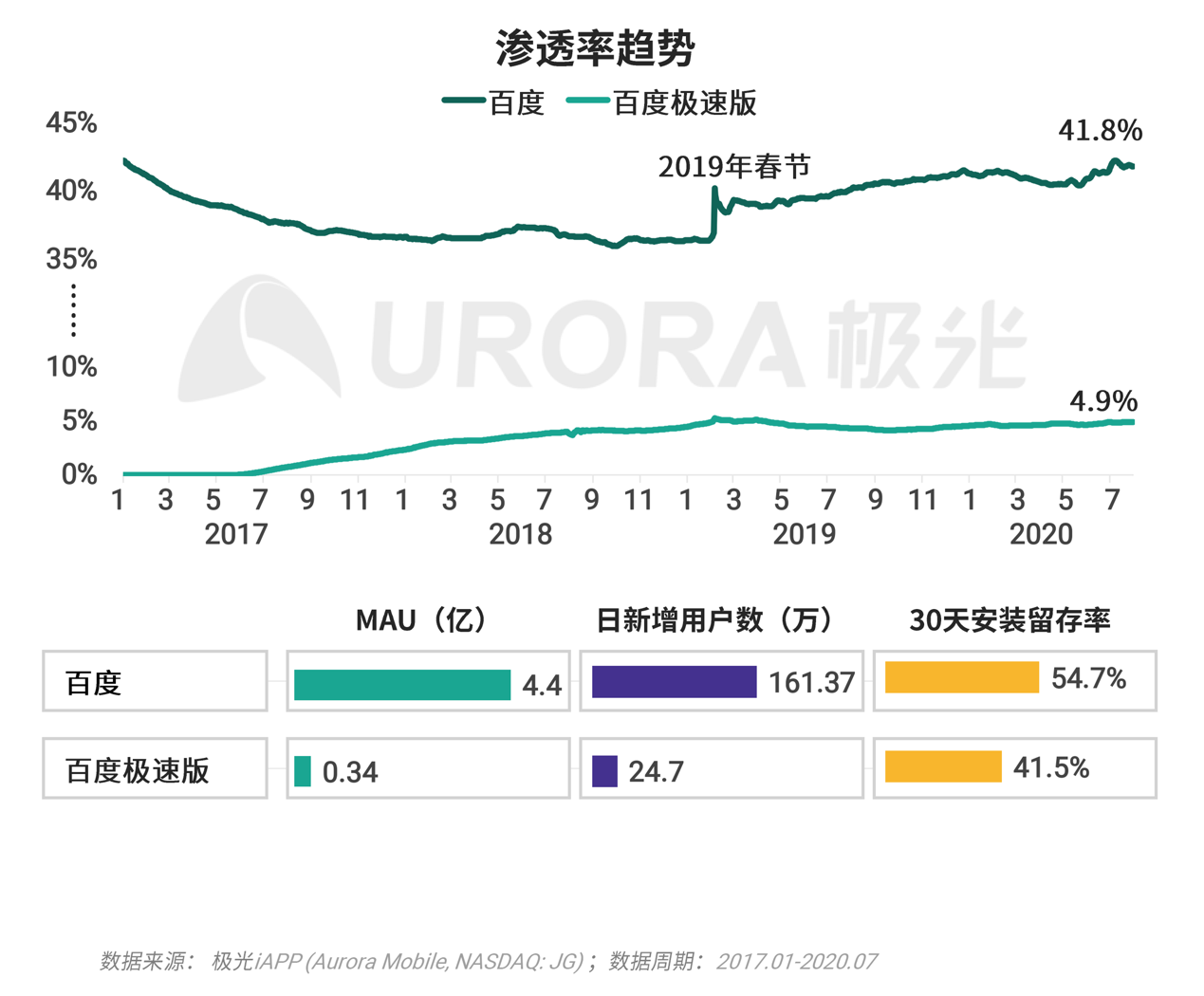

极光的多个方面数据显示,百度极速版是兼具搜索和资讯的流畅体验以及做任务领现金的百度派生app;2017发展至今,百度极速版app渗透率今年7月达4.9%,而百度则为41.8%,从2019年春节后,百度极速版app的渗透率增长趋势开始放缓;百度极速版的7月MAU与百度相差超10倍,而日新增用户数相差倍数较小,但也存在30天安装留存率较低的问题。

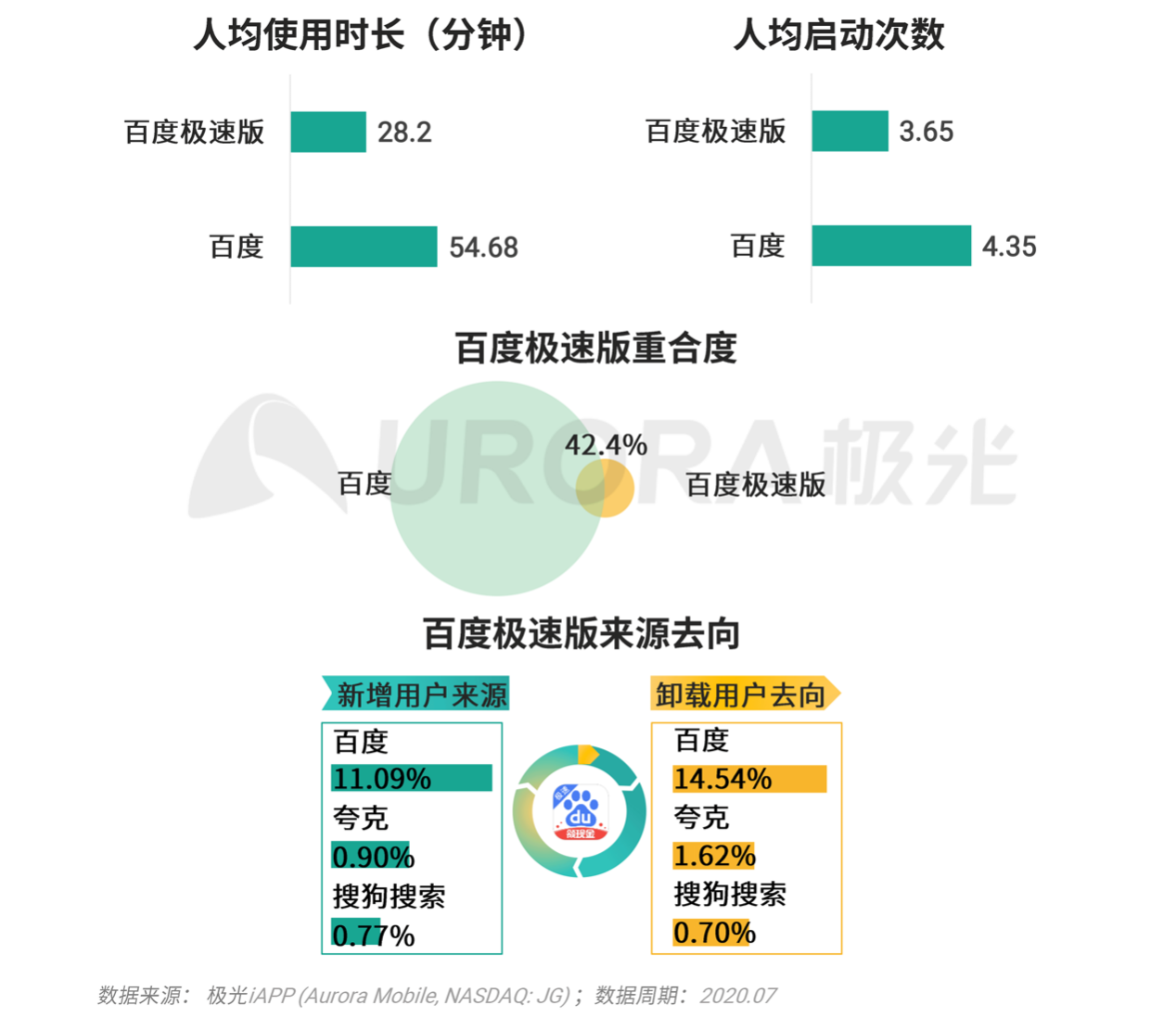

极光的多个方面数据显示,用户粘性方面,百度极速版的人均使用时长和人均启动次数均低于百度;这与百度极速版提升效率方面的定位相符。用户构成方面,百度极速版用户同时装有百度的占比为42.4%;从百度极速版用户来源去向可知,11.09%新增用户来自百度,卸载用户中有14.54%安装了百度,说明百度是百度极速版的重要用户来源且存在一定为百度导流的效果。

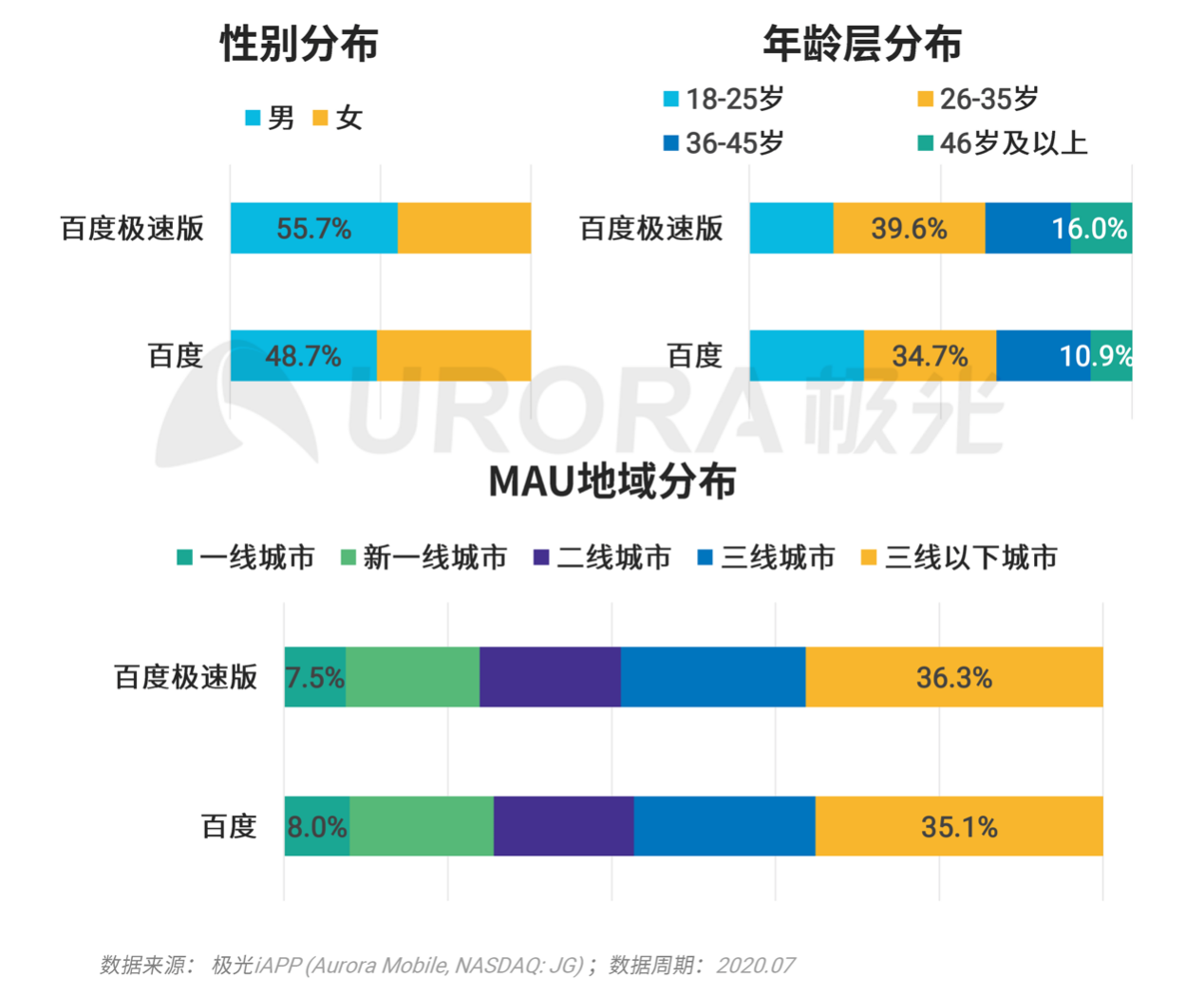

极光的多个方面数据显示,相比百度,百度极速版的男性占比达55.7%,并且在26-35岁和46岁及以上两个年龄层上占比更高,分别为39.6%和16%;在用户地域分布上,地域下沉特征并不明显;说明百度极速版更主要为使用户得到满足使用效率层面的服务;升级任务奖励系统或可以为百度极速版吸引更多元的用户。

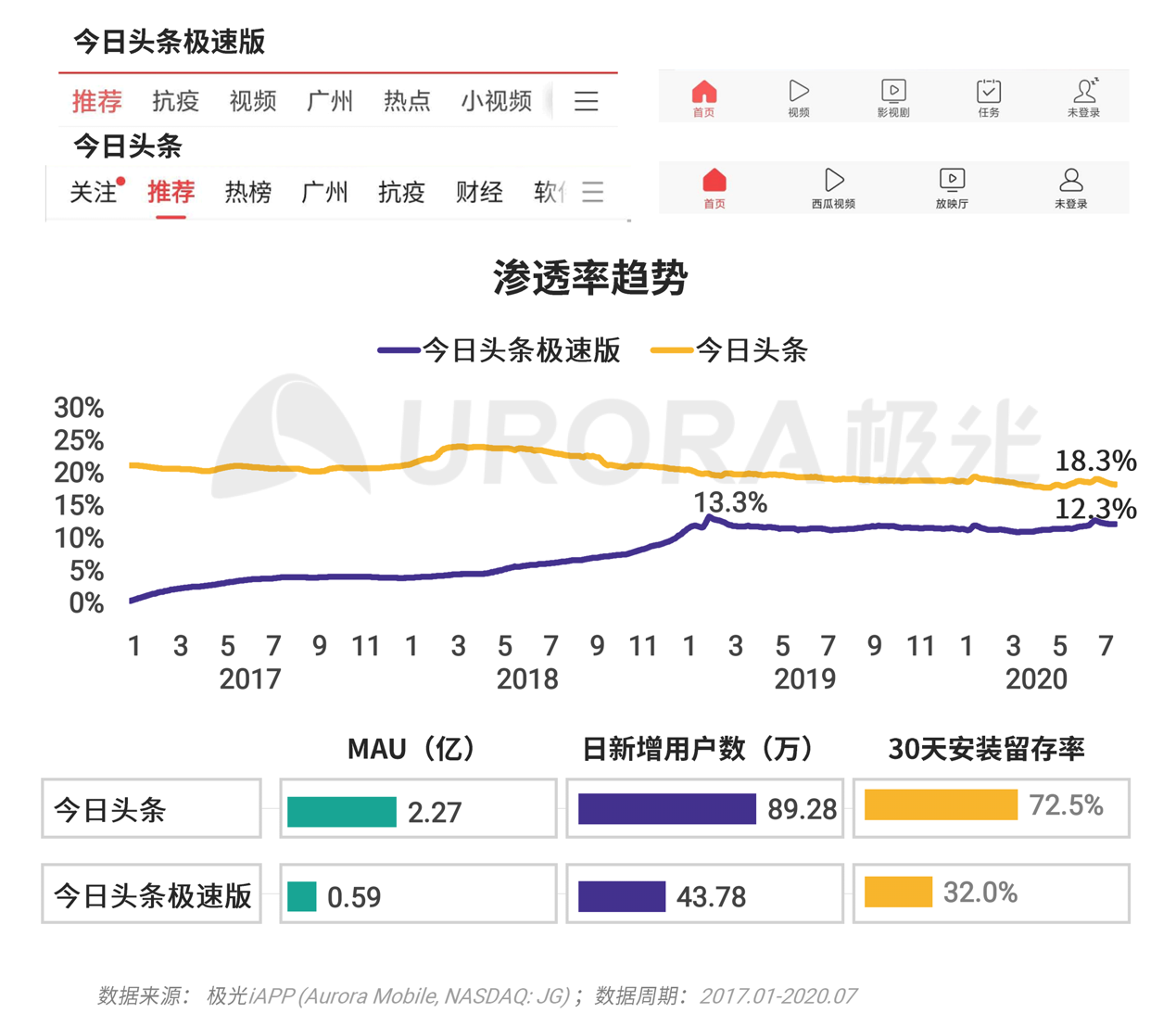

相比今日头条,今日头条极速版精简了关注等频道,并在底部tab栏中增加了任务模块,将精简与红包玩法融合。极光的多个方面数据显示,截至今年7月,今日头条极速版渗透率达12.3%,达到标准版app三分之二的水平;渗透率趋势上与百度头条极速版类似,在2019年春节以后增长放缓;今日头条极速版7月MAU接近6千万,日新增用户超40万,接近标准版app的一半,但30天安装留存率较低,仅为32%。

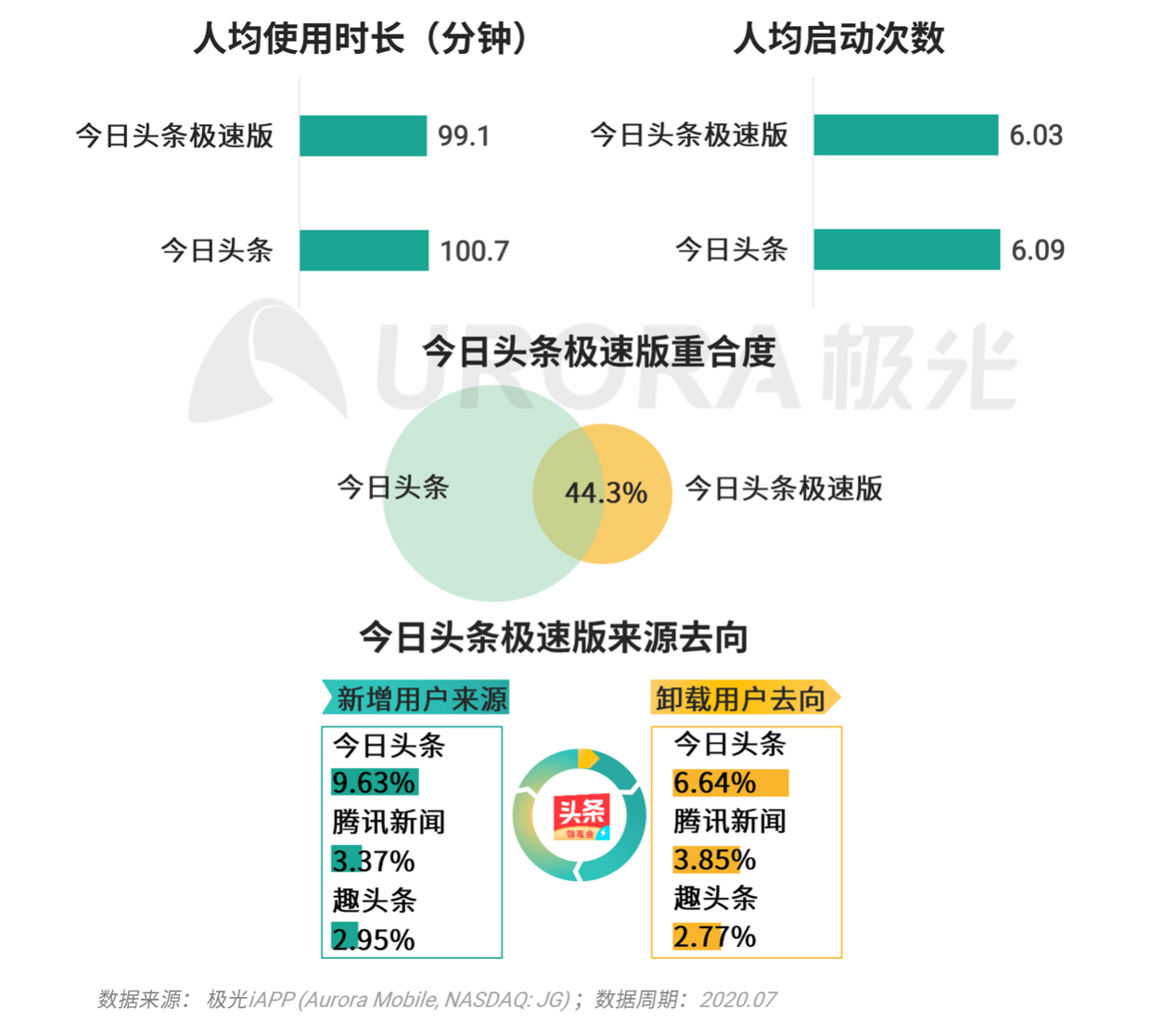

极光的多个方面数据显示,用户粘性方面,今日头条极速版的人均使用时长和人均启动次数均与标准版app接近。用户重合度方面,今日头条极速版与今日头条的重合度为44.3%,跟百度极速版与百度的重合度接近;今日头条极速版新增用户来源和卸载用户去向最主要的app均为今日头条,但占比均低于10%。

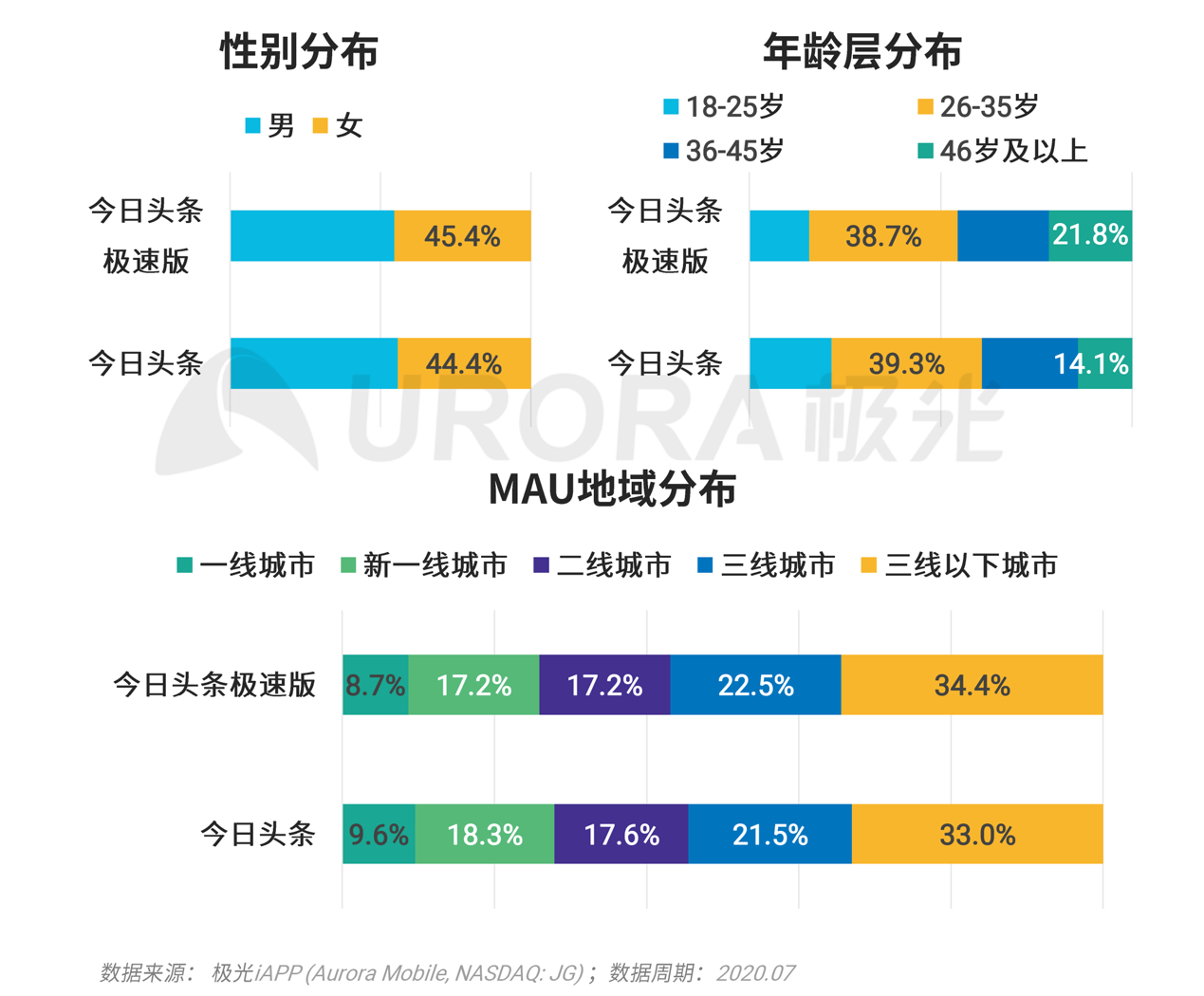

极光的多个方面数据显示,今日头条极速版的性别分布基本与今日头条一致,均为男性用户占比更高;在年龄层分布方面,今日头条极速版在46岁及以上的占比会明显高于标准版app,达21.8%;在地域分布上,今日头条极速版三线及以下城市的用户占比会略高于标准版app。

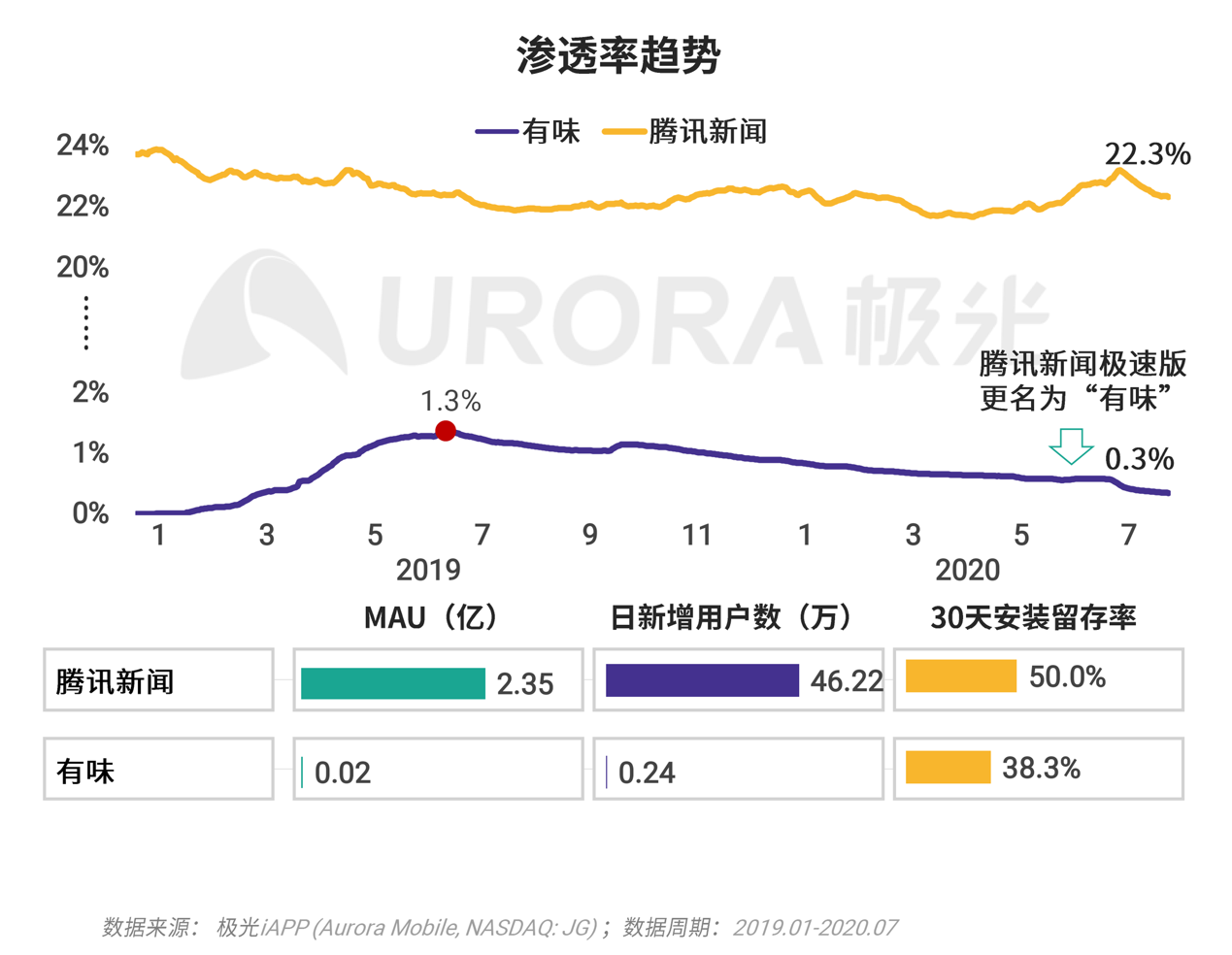

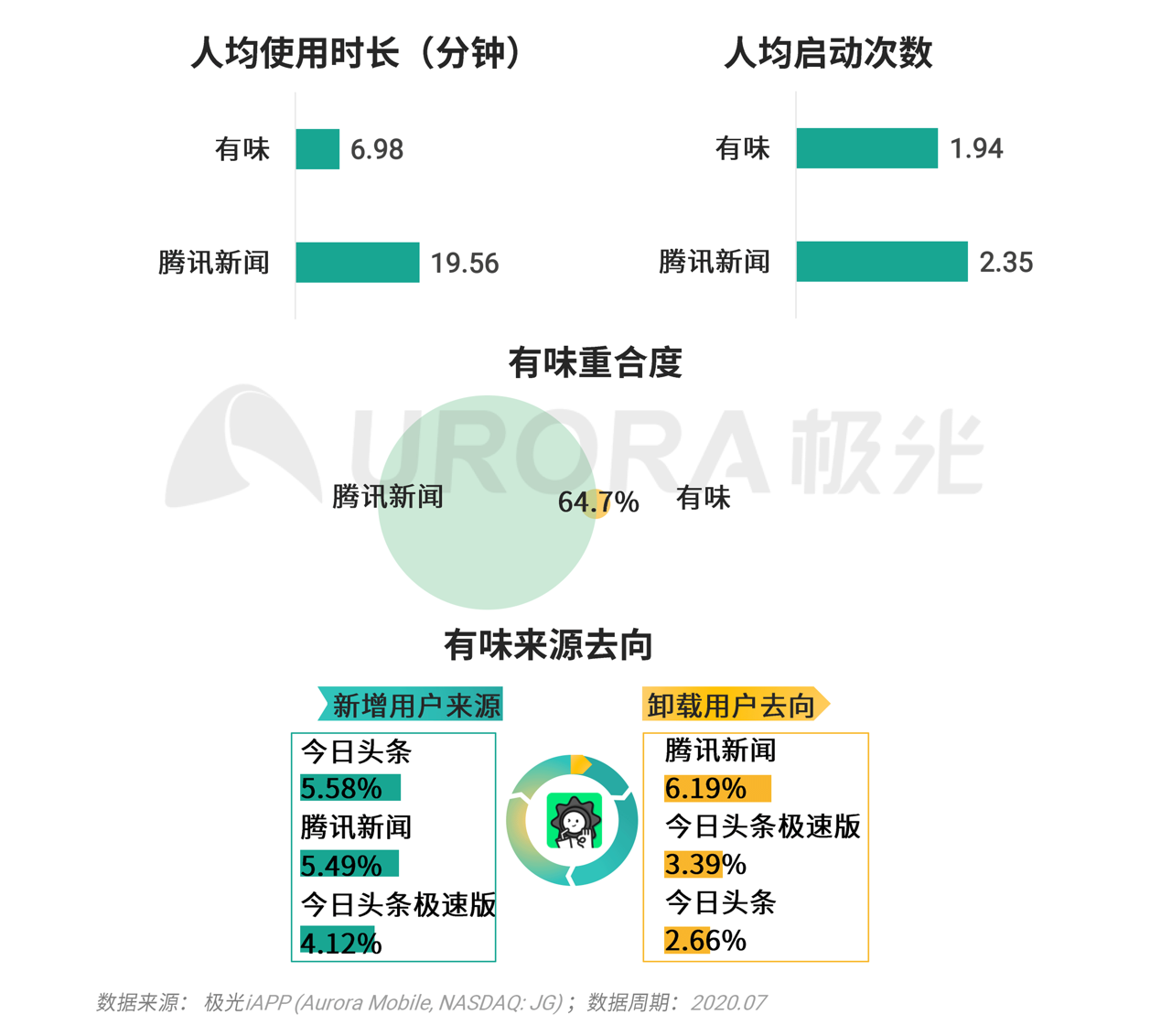

腾讯新闻极速版今年年中升级改造为“有味”,定位为年轻人的美好生活社区。极光的多个方面数据显示,从渗透率趋势可知,2019年6月是极速版发布以来的高光时刻,渗透率达1.3%,随后开始回落,今年6月份的重大更新暂时未给渗透率带来显著改善;有味7月MAU为2百万左右;日新增用户数在千人级别,30天安装留存率低于40%。总的来看,改版之后,有味的运营数据亟待提升,能否借助原先极速版的用户规模带来用户增长还需进一步观察。

极光的多个方面数据显示,用户粘性方面,有味的人均使用时长为7分钟,远低于腾讯新闻;人均启动次数为1.94次,略低于腾讯新闻;重合度方面,有味与腾讯新闻的重合度为64.7%;新增用户中,今日头条和腾讯新闻的占比较为接近,均超5%;卸载用户更多会流向腾讯新闻,可能有极速版改版后回流标准版的因素。

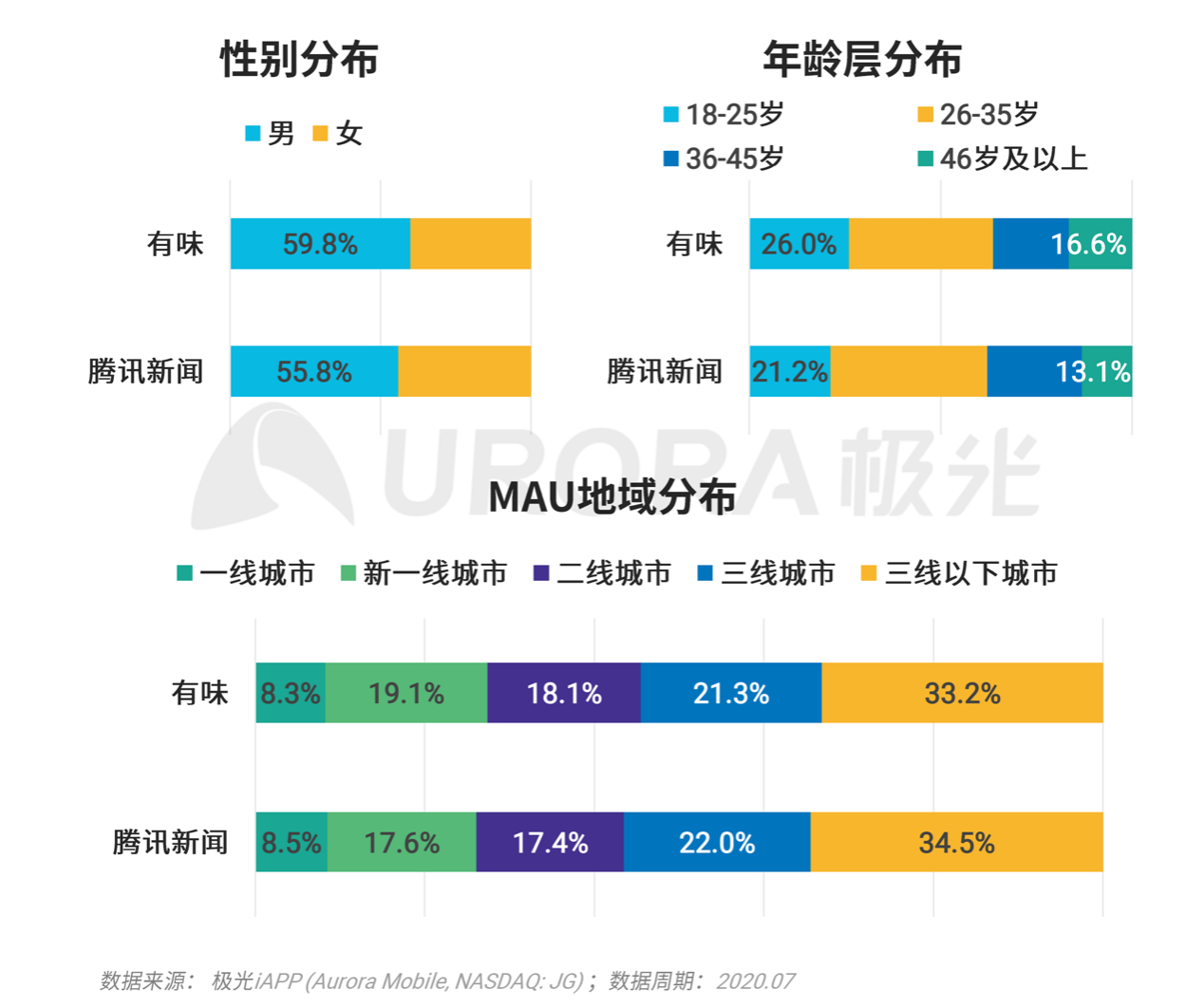

极光的多个方面数据显示,性别分布方面,有味用户的男性用户占比更高。年龄层分布方面,18-25岁和46岁及以上用户占比均高于腾讯新闻。城市等级分布方面,有味用户在新一线城市和二线城市占比较高。

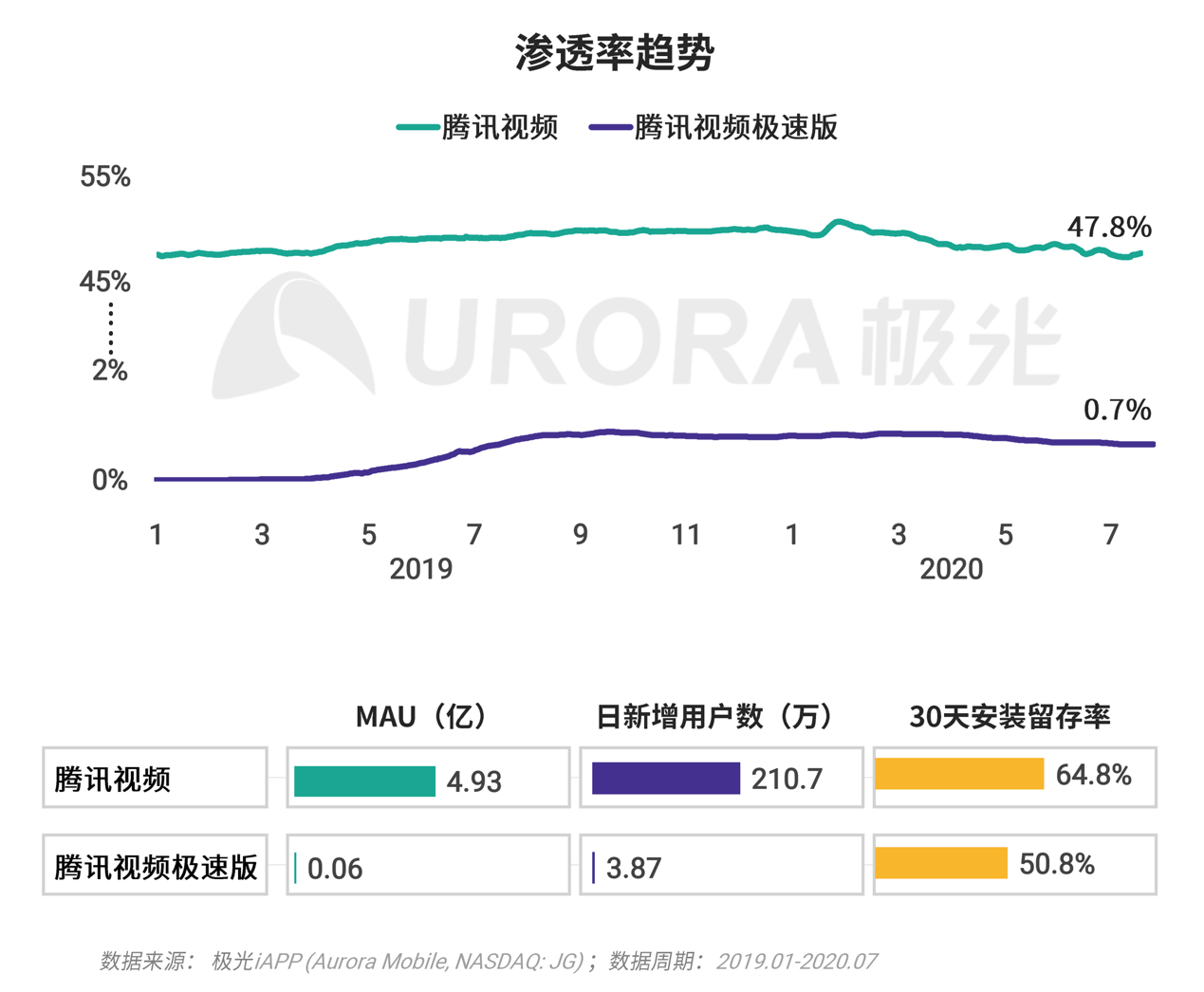

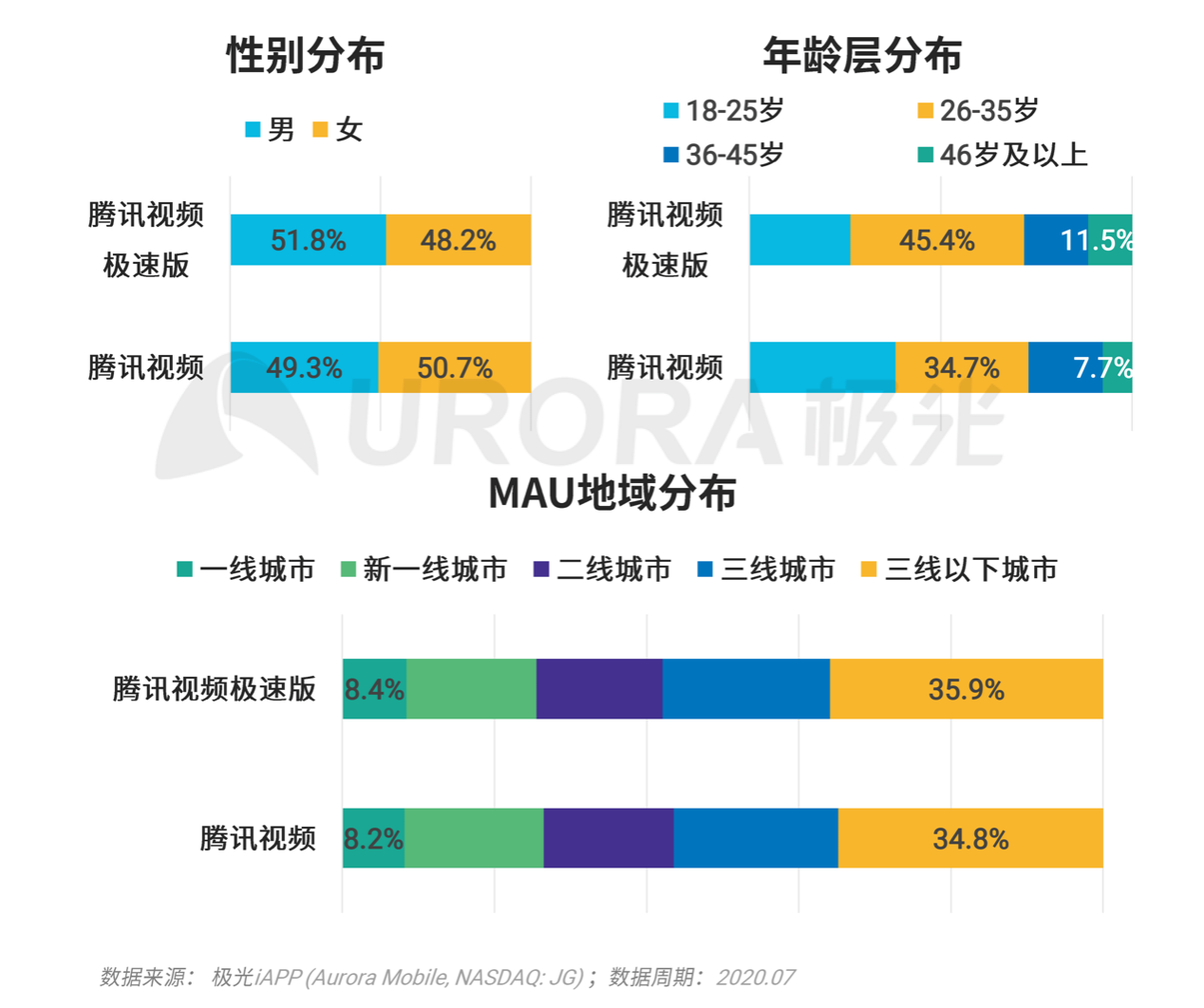

以更快更流畅为产品目标的qq视频极速版,底部tab仅保留“首页”和“个人中心”两个栏目,提升用户刷视频的专注性。极光的多个方面数据显示,自2019年上架以来,qq视频极速版渗透率维持在1%以内的水平;2020年7月渗透率达0.7%,MAU为6百万,日新增用户数在4万左右,30天安装留存率为50.8%。

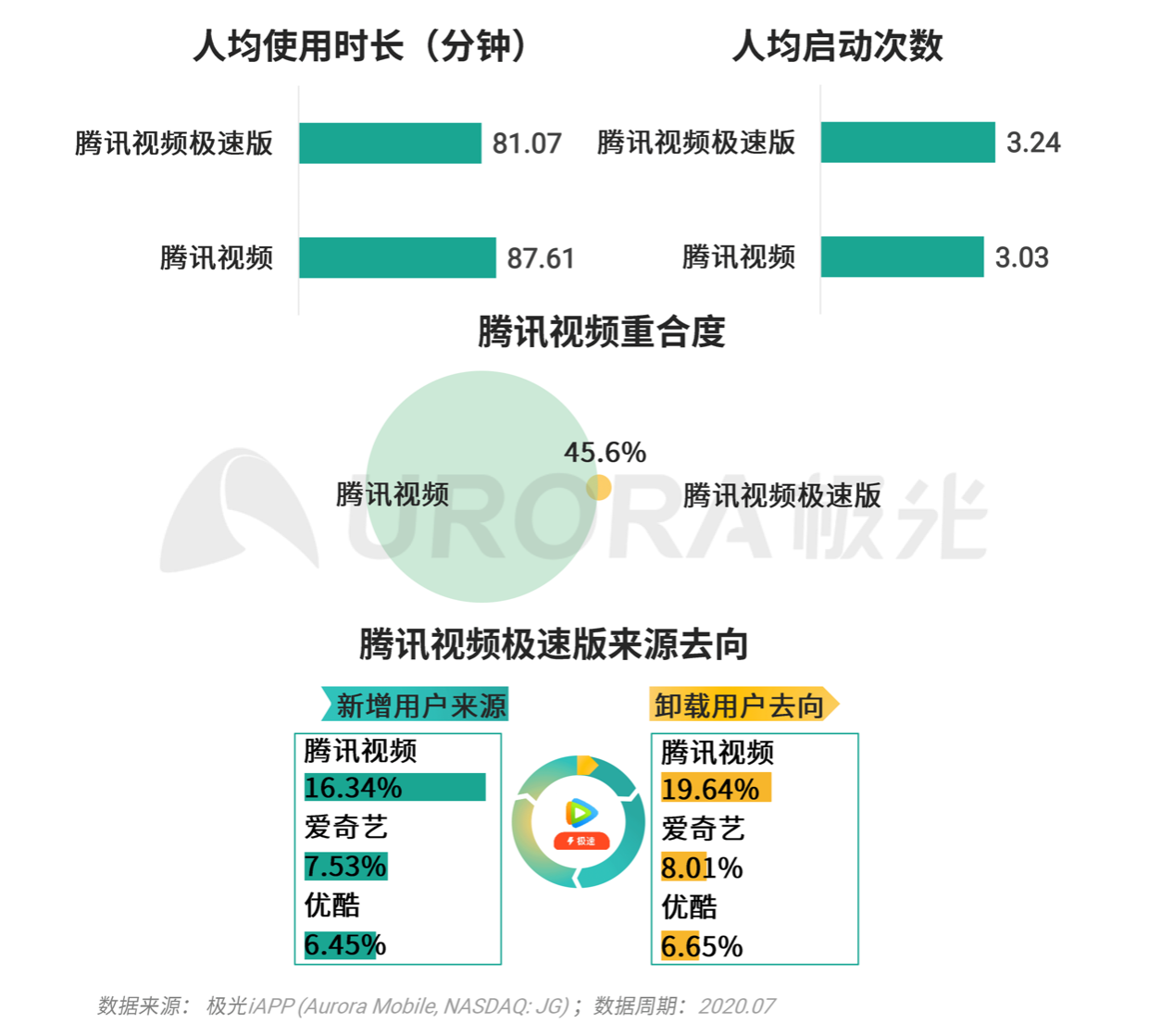

qq视频极速版的人均使用时长略低于qq视频,但人均启动次数略高于腾讯视频;某些特定的程度上,该结果体现出qq视频极速版的性能优化能提高用户刷视频的频率。极光的多个方面数据显示,qq视频极速版新增用户中, 16.34%来自于qq视频;卸载用户中,19.64%安装qq视频,说明极速版app对于qq视频有导流作用。

极光的多个方面数据显示,qq视频极速版男性用户占比达51.8%,高于qq视频;26-35岁年龄层用户达45.4%,高于qq视频,说明极速版更受男性用户和中青年用户偏好;城市等级分布方面,qq视频极速版三线以下城市用户占比略高于腾讯视频。

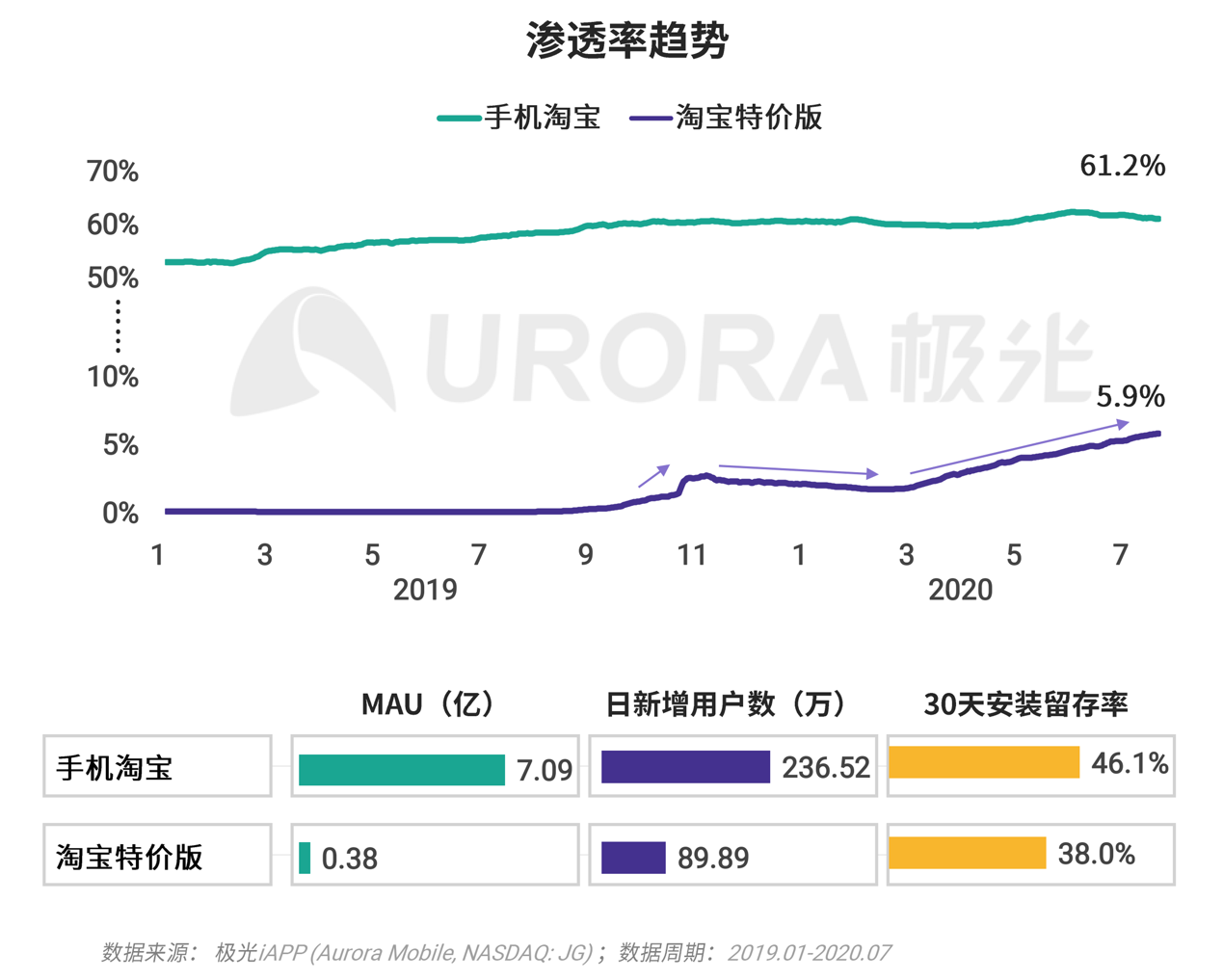

淘宝特价版以C2M工厂直销模式为核心,主打省钱好物和购物得红包。极光的多个方面数据显示,2019年上线月开始,淘宝特价版迎来第二个上升期;截至2020年7月,淘宝特价版渗透率达5.9%,7月MAU为3800万。

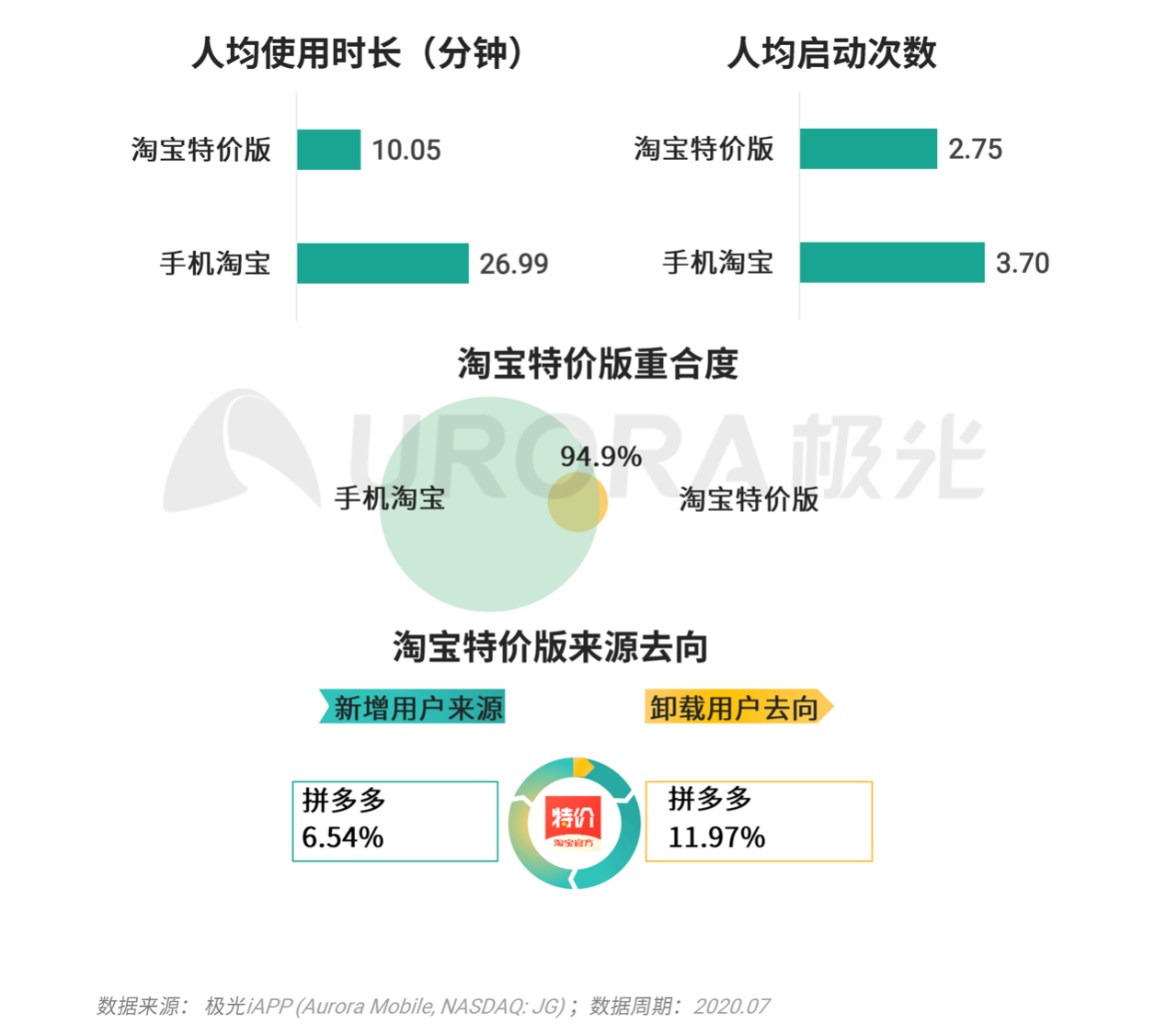

极光的多个方面数据显示,淘宝特价版人均使用时长达到手机淘宝的一半,淘宝特价版的人均启动次数达2.75次,低于手机淘宝的3.70次。6.54%淘宝特价版新增用户来自拼多多,11.97%卸载淘宝特价版用户安装了拼多多。

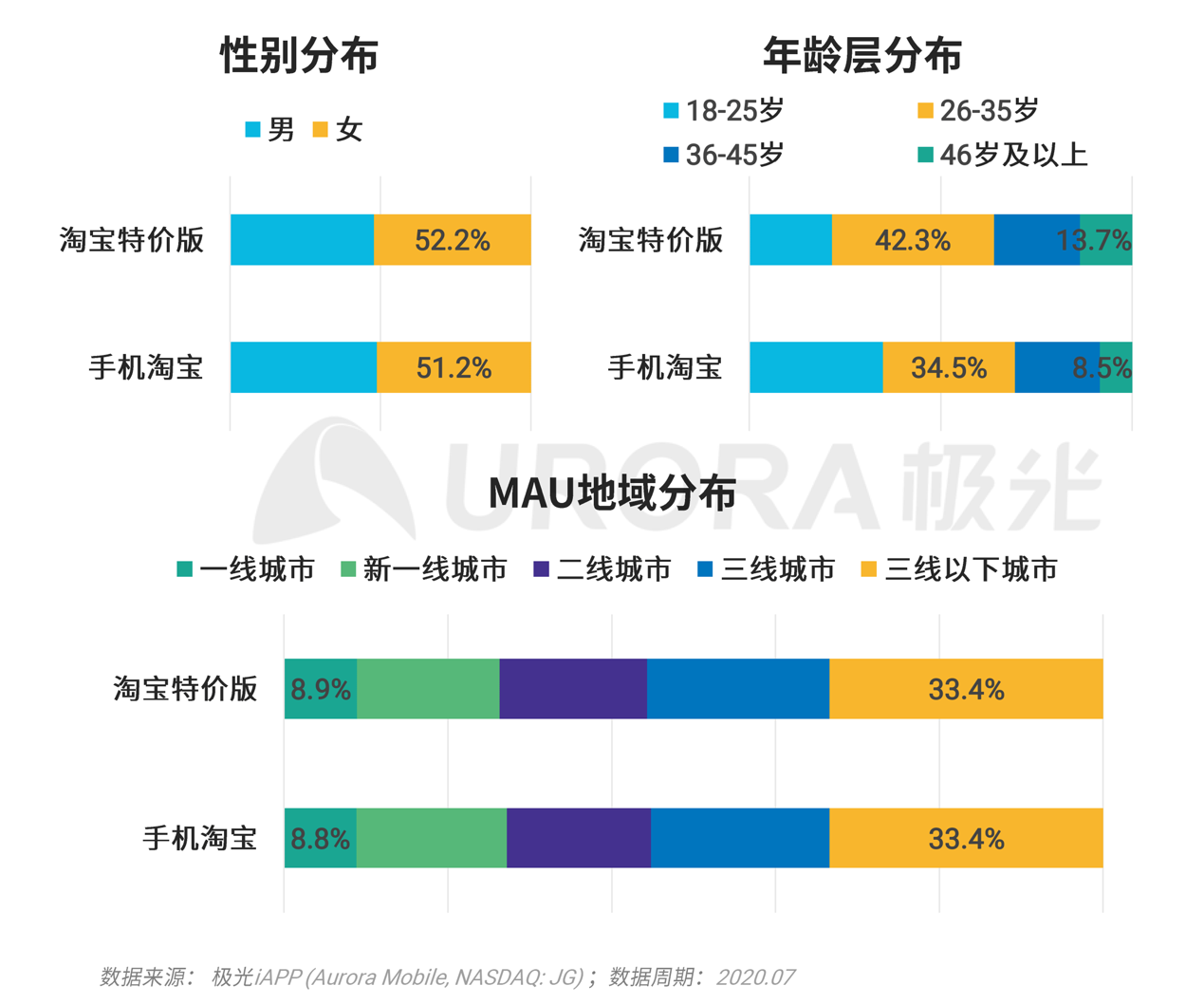

极光的多个方面数据显示,淘宝特价版用户性别分布基本与手机淘宝保持一致,在26-35岁用户和46岁以上用户两个区间,淘宝特价版的用户占比高于手机淘宝;说明淘宝特价版对于中青年用户和中老年用户两个年龄层吸引力更大。城市等级分布方面,淘宝特价版与手机淘宝用户分布基本保持一致。

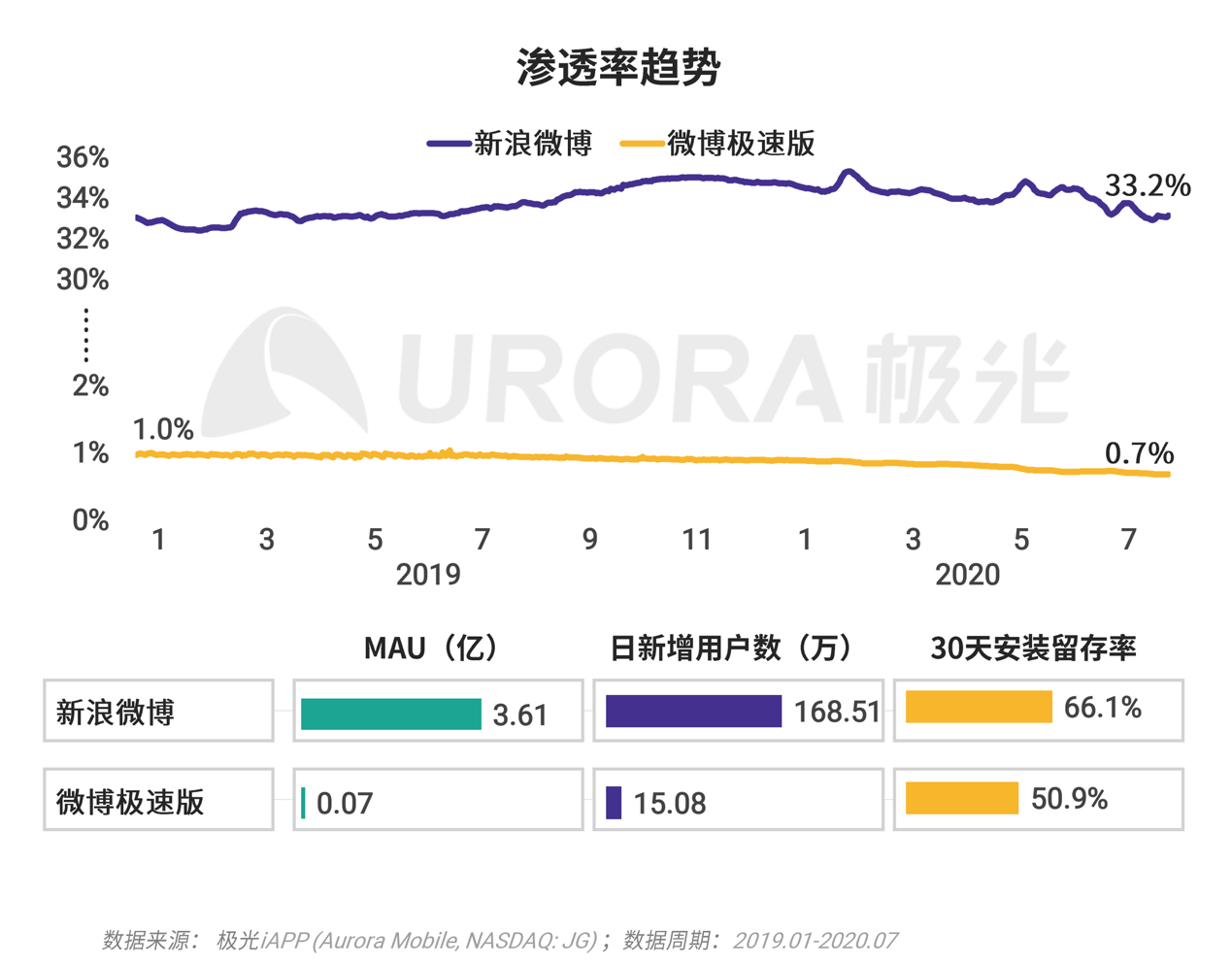

相比新浪微博,微博极速版的功能界面上区别不大,更多的优化是降低运行占用空间,提升产品运行的流畅度;回溯2019年至今年7月的数据可知,微博极速版的渗透率维持在1.0%以内,今年7月MAU为7百万,日新增用户数为15万左右,30天安装留存率为50.9%。

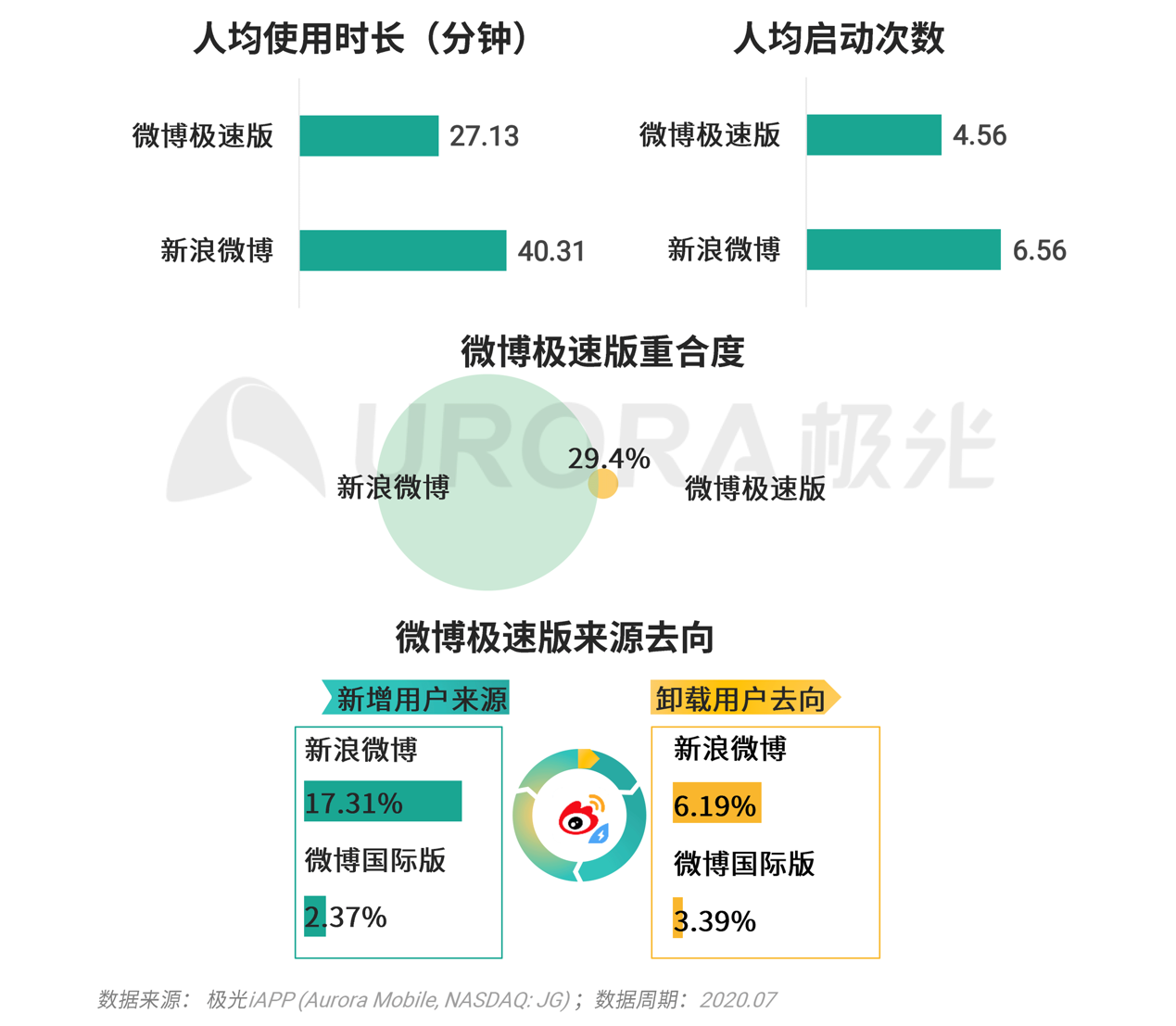

极光的多个方面数据显示,用户粘性方面,微博极速版的人均使用时长和人均启动次数均低于新浪微博;某一些程度上,该现象符合微博极速版对于性能效率的优化目标。微博极速版的新增用户来源中,17.31%新增用户装有新浪微博,体现极速版对于新浪微博的替代作用;从应用重合度的角度看,微博极速版与新浪微博的重合度也仅为29.4%。

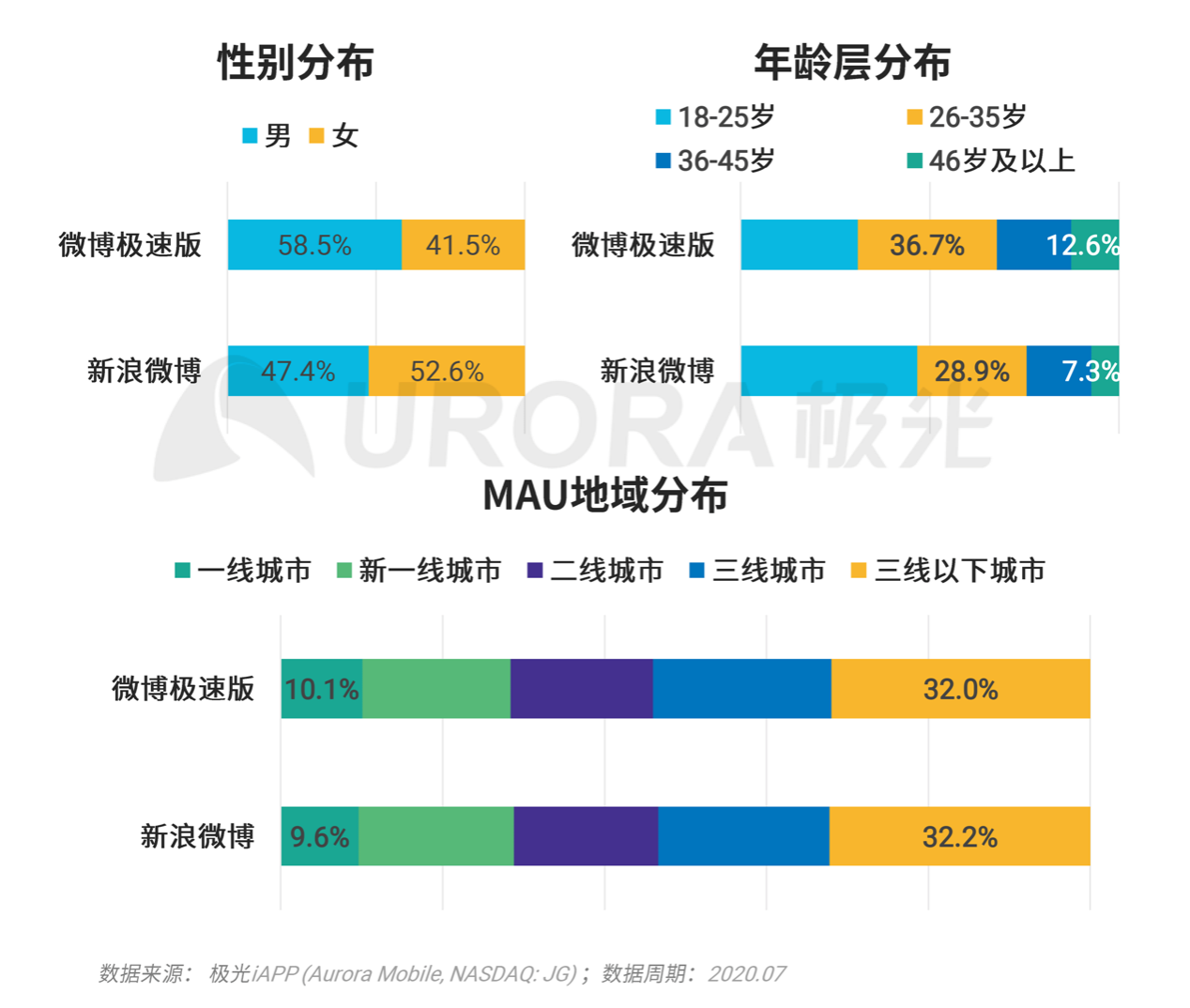

极光的多个方面数据显示,与新浪微博女性用户占比略高不同的是,微博极速版的男性用户占比达58.5% ,多于女性用户;年龄层分布方面,微博极速版26-35岁区间以及46岁及以上用户占比高于新浪微博;城市等级分布方面,微博极速版与新浪微博基本一致。

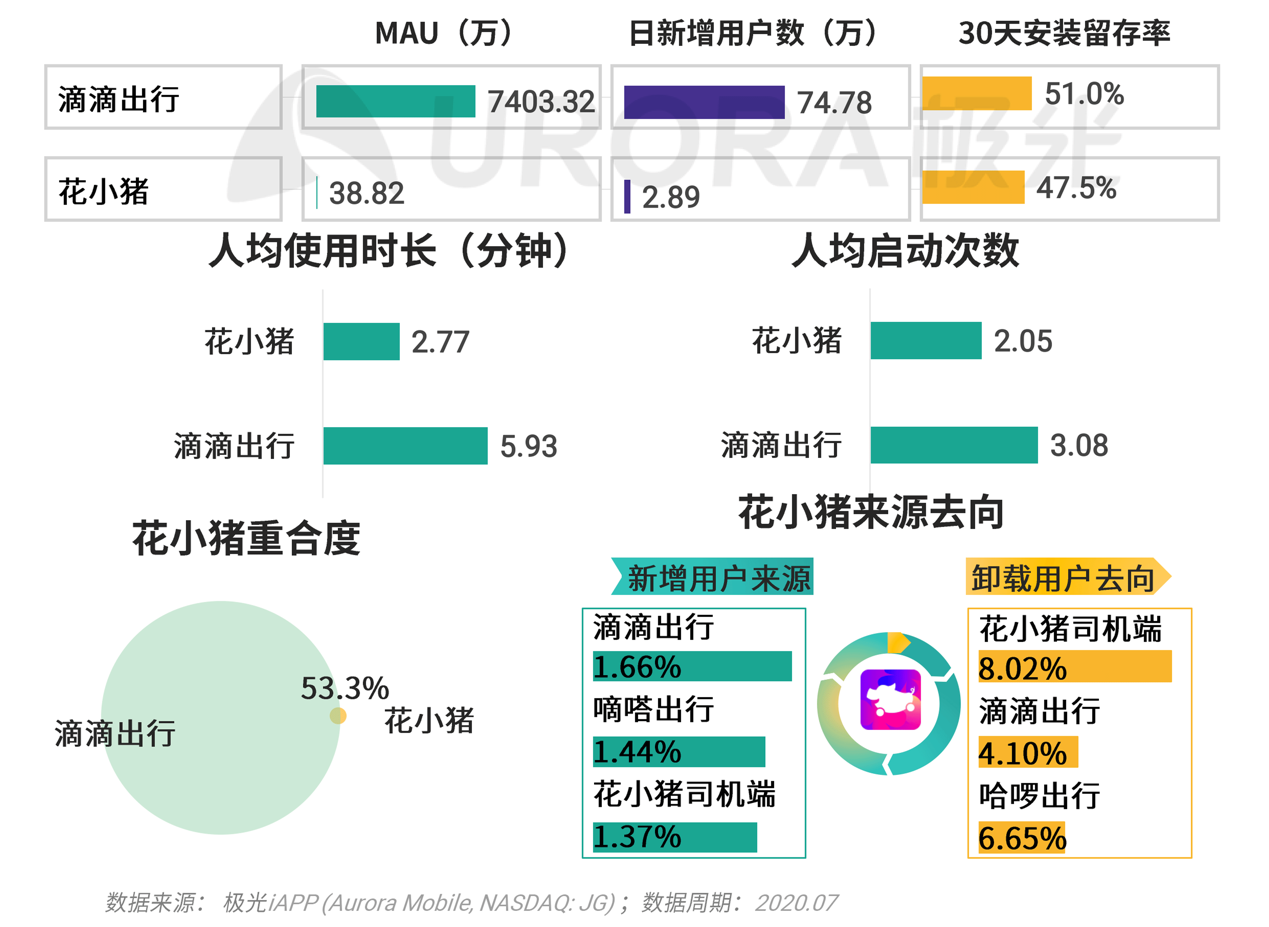

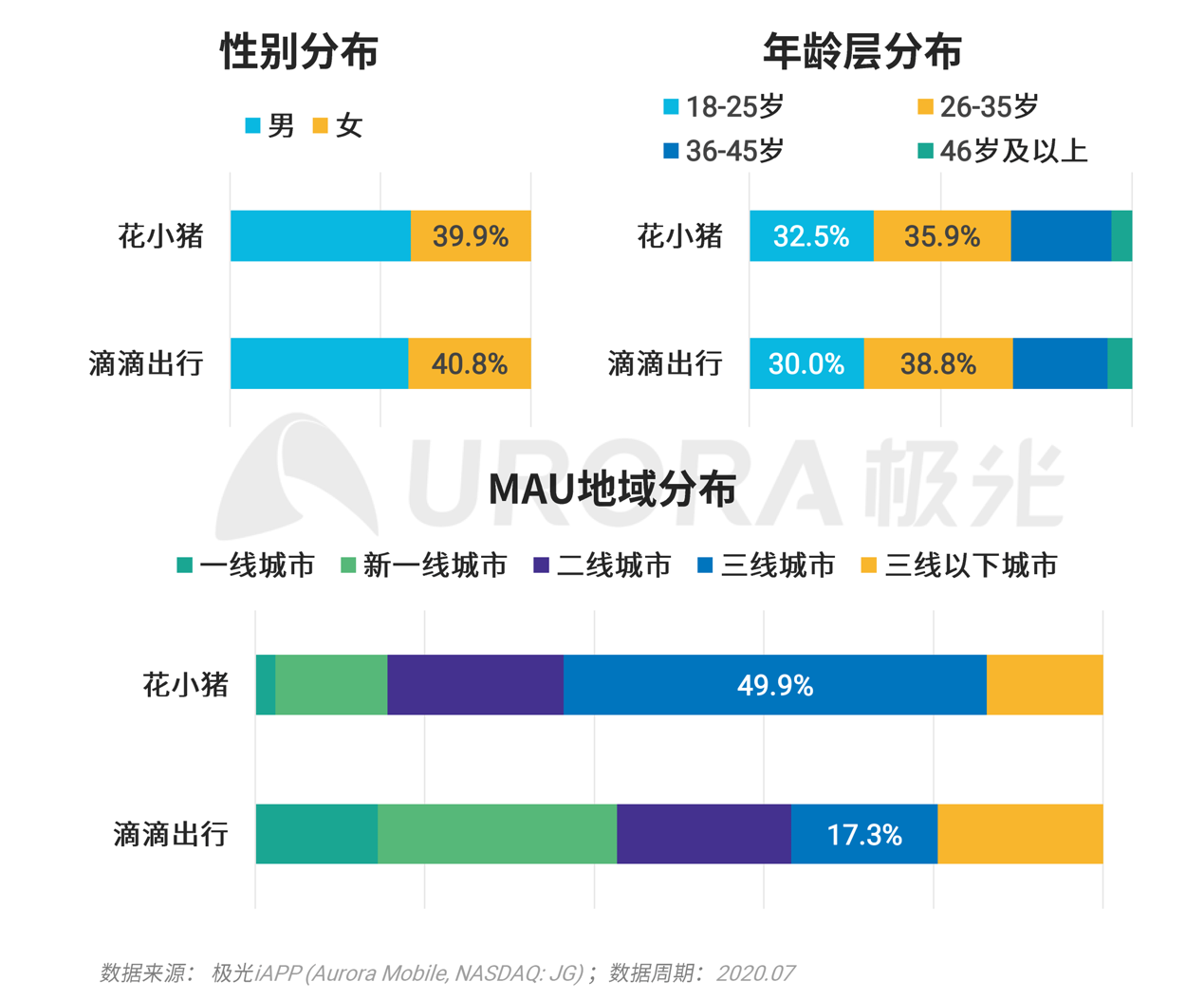

2020年,滴滴出行公布了“0188”3年战略目标,后面两个8表示“国内全出行渗透率8%,全球服务用户MAU超8亿”;可想而知,用户增长将成为滴滴出行未来的工作重心;可以推测,近期推出的花小猪,也是为这个目标派生的app。花小猪主推行程一口价模式,并推出简单任务或签到、推荐领取奖励等用户奖励形式,将网赚模式与出行行业结合,主张打造实惠出行品牌;2020年7月份,花小猪MAU接近40万,日新增用户数近3万,总的来看,平台还处于启动初始阶段。当前花小猪的人均使用时长和启动次数均低于滴滴出行;用户重合度超50%;从花小猪新增用户来源看,对于同行业其他app影响较小。

极光的多个方面数据显示,花小猪用户群体的性别分布和年龄层分布与滴滴出行均较为接近;在城市等级分布方面,花小猪在三线%,远高于滴滴出行在该城市等级17.3%的占比。

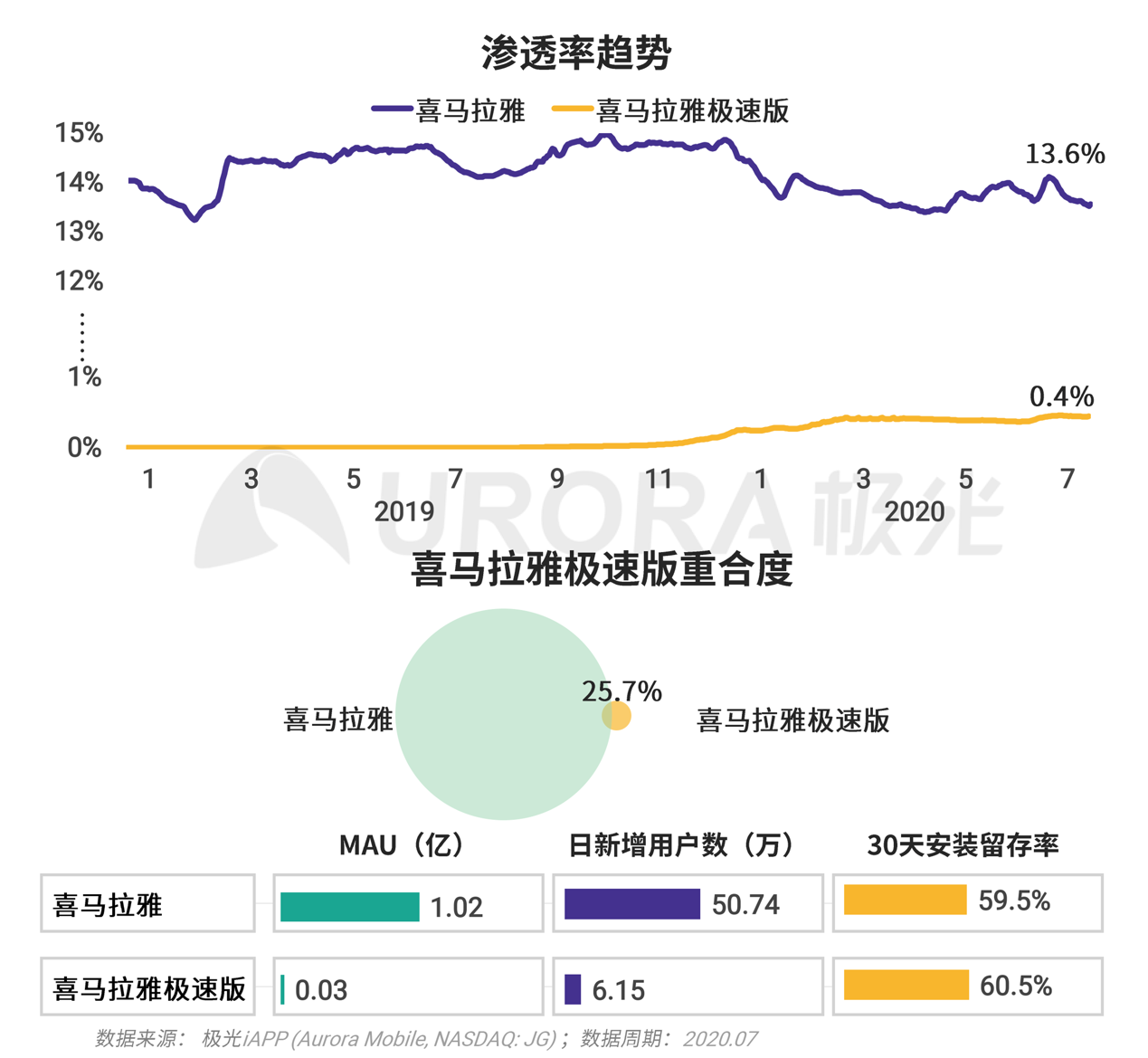

极光的多个方面数据显示,喜马拉雅极速版是增加了网赚模式的喜马拉雅精简版;喜马拉雅极速版渗透率从去年11月启动以来,稳步上升,今年7月达0.4%;7月MAU为300万,日新增用户数为6.15万,30天安装留存率为60.5%。喜马拉雅极速版与喜马拉雅重合度为25.7%,在所有案例中,处于中低水平。

极光的多个方面数据显示,相对于喜马拉雅,喜马拉雅极速版的人均使用时长和人均启动次数均有所提升,说明网赚模式对喜马拉雅极速版的用户粘性有所加强。喜马拉雅极速版性别分布与标准版基本一致;26-35岁和46岁及以上用户占比较高;喜马拉雅极速版三线%,高于喜马拉雅在该城市等级的用户占比。

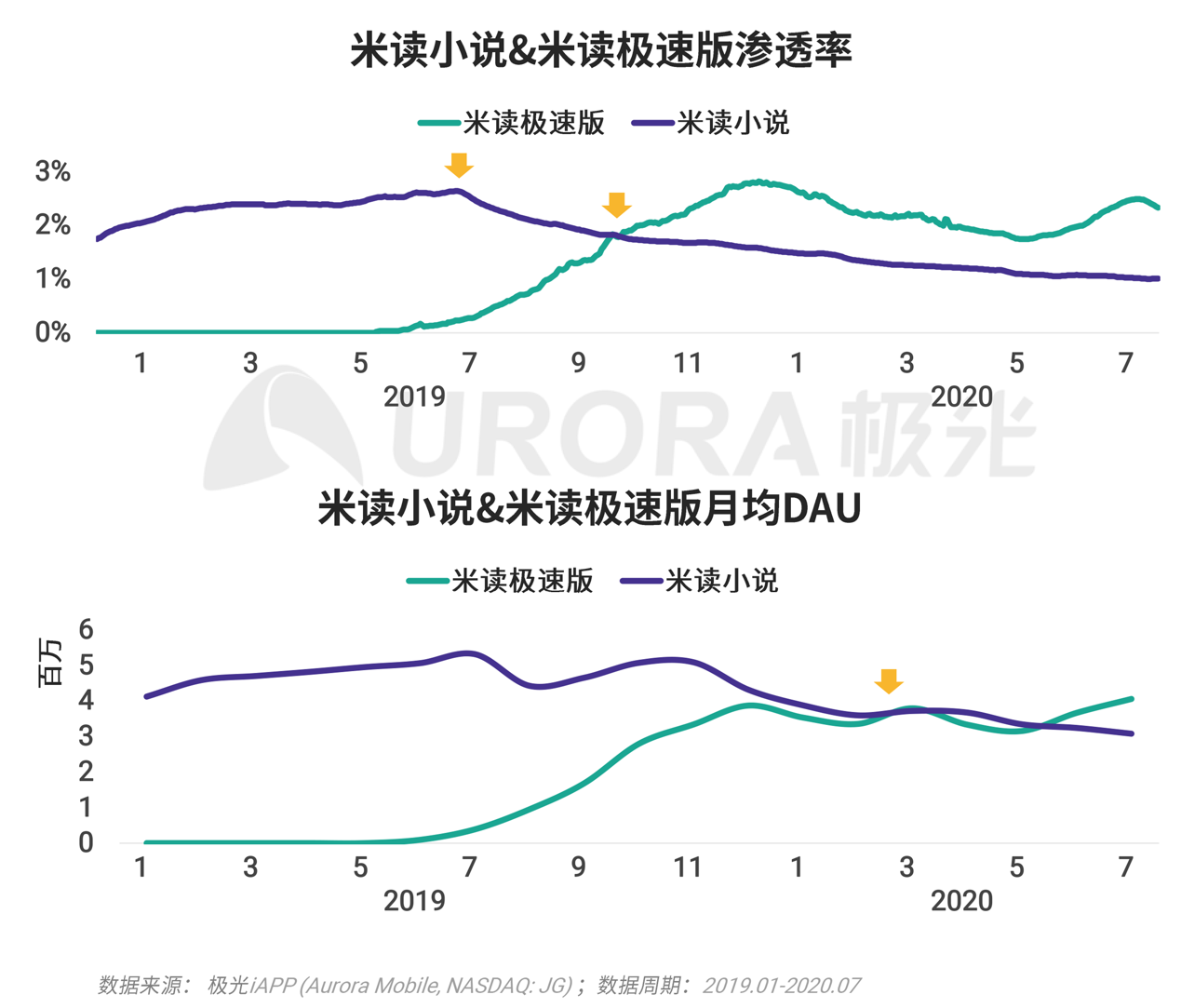

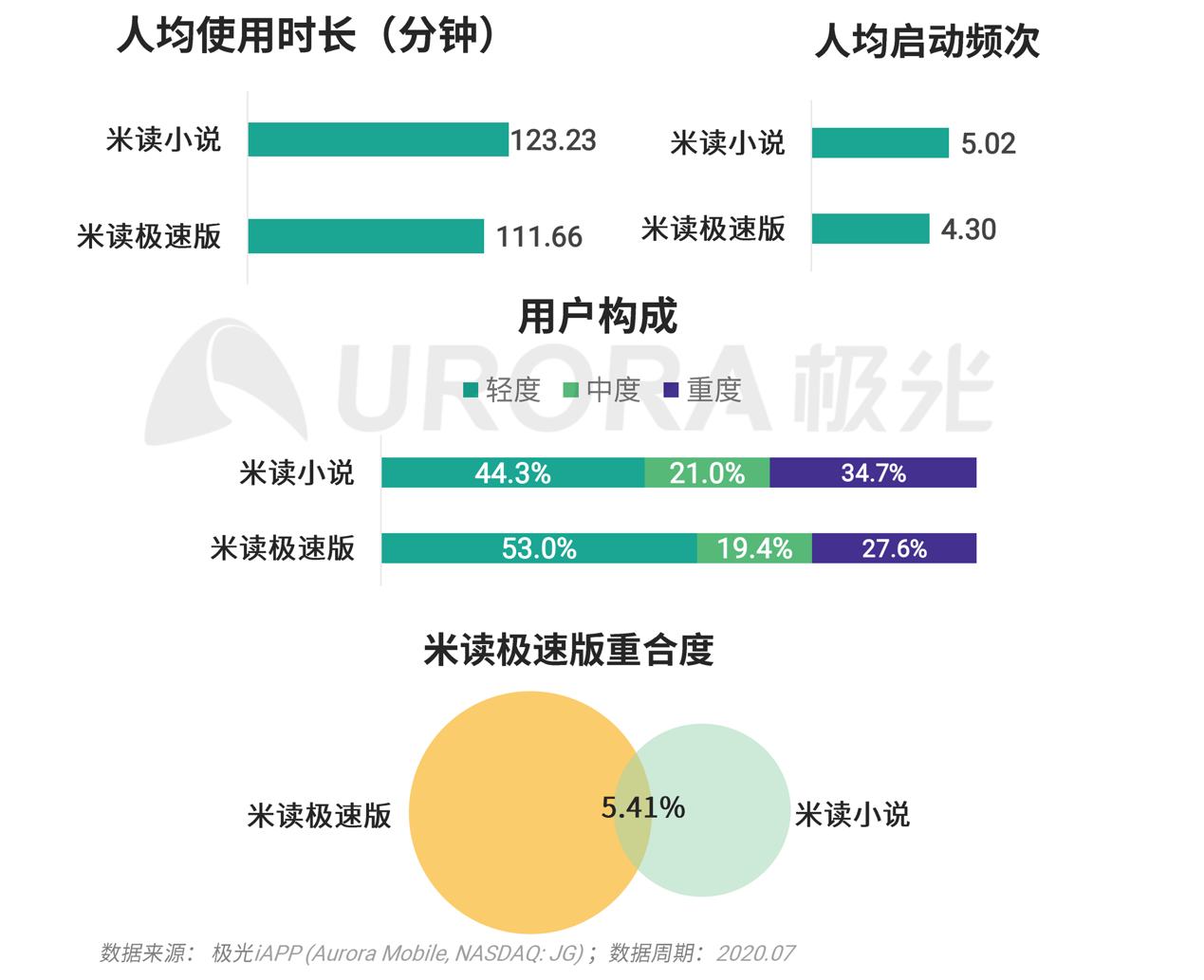

米读小说是趣头条旗下免费网络文学阅读app;2019年6月,米读极速版上线,这个节点标准版app米读小说渗透率出现滞涨;此后于2019年10月,米读极速版渗透率超过米读小说;时隔半年左右(2020年3月),米读极速版月均DAU赶上米读小说。

极光的多个方面数据显示,米读极速版app用户人均使用时长为111.66分钟,人均启动频次为4.3次,均低于米读小说;总的来看,米读极速版轻度用户占比为53%,米读小说为44.3%;能够准确的看出米读极速版的产品设计上在用户粘性和沉浸度均弱于米读小说。有必要注意一下的是,米读极速版与米读小说的重合度极低,仅为5.41%;说明米读极速版精准的扩展了米读小说的用户圈层,并且这一圈层的增长性高于米读小说,验证了极速版能成为扩展app定位的探索方式的可能性。

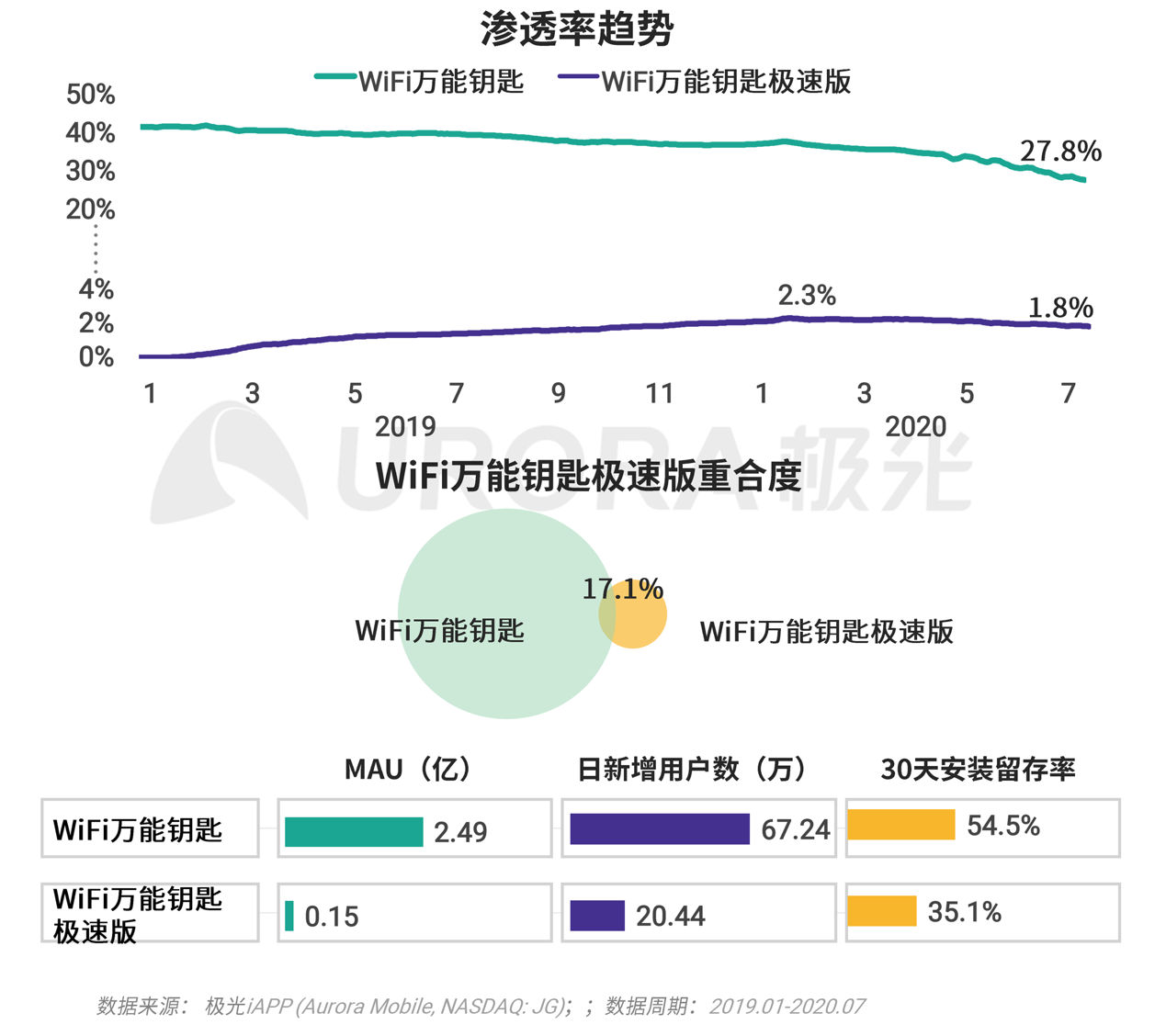

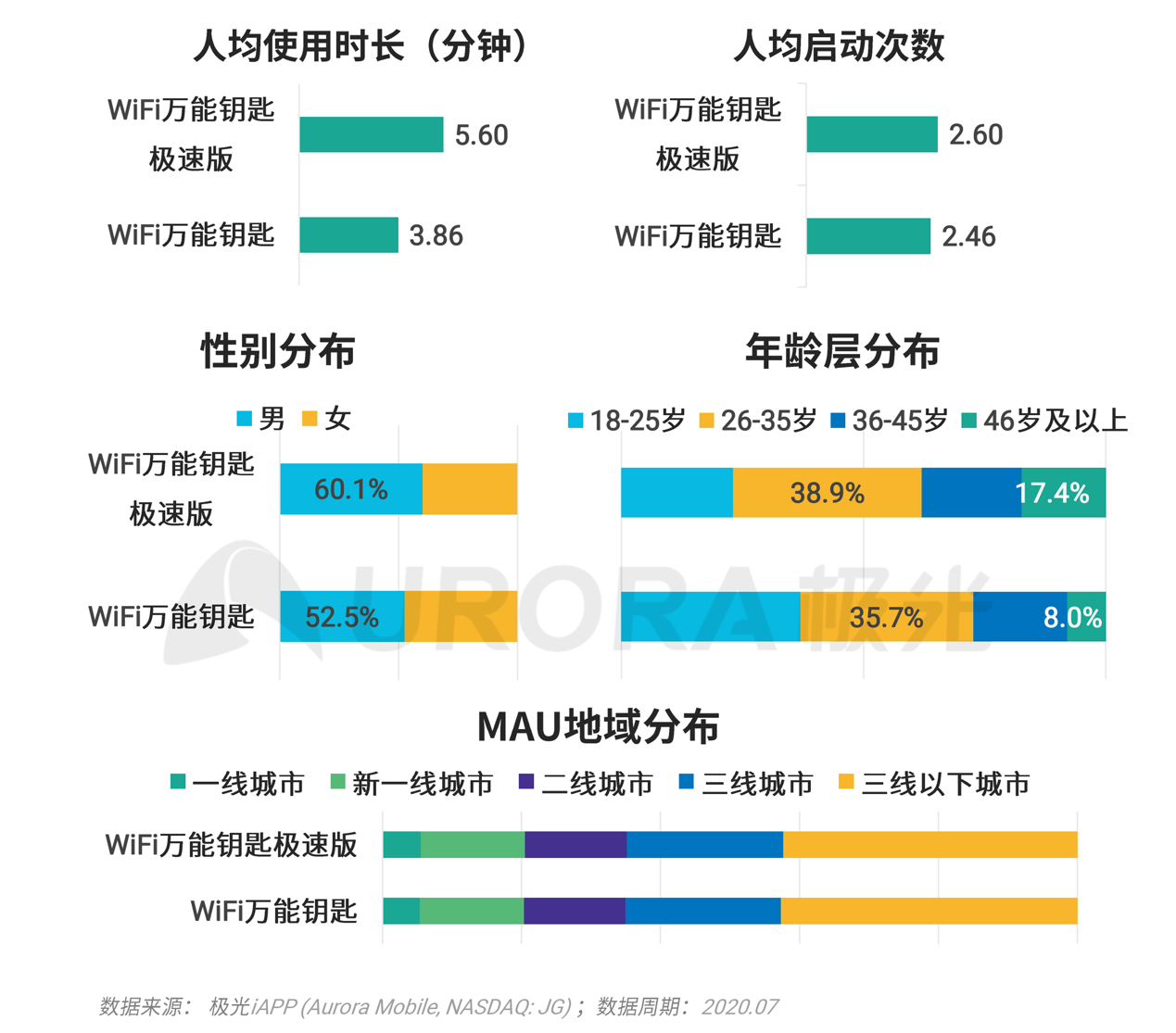

WiFi极速版是加入走路赚钱模式的瘦身版WiFi。极光的多个方面数据显示,从渗透率趋势看,2019年以来,WiFi渗透率持续下滑,2019年年初启动的WiFi极速版保持一定增长,今年2月份达到高峰,渗透达2.3%,随后有所回落;今年7月,WiFi极速版MAU为1500万,日新增用户数为20.44万,30天安装留存率为35.1%。

加入走路赚钱模式的WiFi极速版在人均使用时长和启动次数上均高于标准版,用户粘性的提升对于以广告模式盈利的平台来说是一大利好。极光的多个方面数据显示,性别分布方面,极速版男性用户占比更高;46岁及以上用户占比明显高于标准版;城市等级分布方面,两者基本无异。

1)极光 (Aurora Mobile, NASDAQ:JG),源于极光云服务平台的行业数据采集及极光iAPP平台针对各类移动应用的长期监测,并结合大样本算法开展的数据挖掘和统计分析;2)极光调研数据,通过极光调研平台做网络调研;3)其他合法收集的数据。以上均系依据有关规定法律法规,经用户合法授权采集数据,同时经过对数据脱敏后形成大数据分析报告。

极光JIGUANG所提供的数据信息系依据大样本数据抽样采集、小样本调研、数据模型预测及其他研究方法估算、分析得出。由于统计分析领域中的任何数据来源和技术方法均存在局限性,极光JIGUANG也不例外。极光JIGUANG依据上述方法所估算、分析得出的数据信息仅供参考,极光JIGUANG不对上述数据信息的精确性、完整性、适用性和非侵权性做任何保证。任何机构或个人援引或基于上述数据信息所采取的任何行动所造成的法律后果均与极光JIGUANG无关,由此引发的相关争议或法律责任皆由行为人承担。

极光数据研究院后续将利用自身的大数据能力,对各领域进行更详尽的分析解读和商业洞察,敬请期待。

本报告为极光JIGUANG所作,报告中所有的文字、图片、表格均受相关的商标和著作权的法律所保护,部分内容采集于公开信息,所有权为原著作者所有。未经本公司书面许可,任何组织和个人不得以任何形式复制或传递。任何未经授权使用本报告的相关商业行为都将违反《中华人民共和国著作权法》和其他法律和法规的规定。

极光(Aurora Mobile,纳斯达克股票代码:JG)成立于2011年,是中国领先的开发者服务提供商。极光专注于为移动应用开发者提供稳定高效的消息推送、即时通讯、统计分析、极光分享、短信、一键认证、深度链接等开发者服务。截止到2020年3月份,极光已经为约150万款移动应用提供服务,其开发工具包(SDK)安装量累计372亿,月度独立活跃设备13.6亿部。同时,极光持续赋能开发者和传统行业客户,推出精准营销、金融风控、市场洞察、商业地理服务产品,致力于为社会和各行各业提高运营效率,优化决策制定。